经历过市场低迷、原材料价格大幅上涨的双重压力后,随着市场回暖、在产品结构持续优化的支撑下,冰箱市场似乎迎来转机,虽然销量走势依旧波澜不惊,但销售额方面却频传捷报。日前举行的2018中国冰箱行业高峰论坛上,中国家用电器协会副理事长王雷表示,最近几年,冰箱行业整体仍处于横盘状态,行业竞争也到了决赛阶段。那么在这个靠比拼综合实力,“研发能力、创新能力、营销能力、供应链整合能力缺一不可”的关键环节,那些在一线品牌发力挤压下的中小冰箱企业过得可还好?

原材料上涨步步紧逼

2017年以来的冰箱市场可谓两极分化严重。黑料等上游原材料价格的步步上涨,冰箱主流企业依托规模化的采购能力,拥有主导上游供应商的议价权利。在提升均价的基础上普遍呈现量稳额增的良好态势,甚至借助上游原材料上涨的机会,不断挤压中小企业的生存空间。中怡康线下监测数据显示,2018年一季度的在销品牌数为101个,较去年同期的105个减少4个;前十大品牌的零售额份额为92.0%,较去年同期的89.3%提升2.7个百分点。2017 年的原材料价格上涨周期实际利好主流企业进行份额整合,冰箱行业品牌集中度越来越高。

与之相对,原材料价格的步步紧逼,使得中小冰箱企业开始在生死成本线上挣扎,从相关年报或公告数据便可窥探其苦不堪言的市场境况。

奥马电器(002668)4月19日晚间披露2017年年报,公司全年实现营业收入69.64 亿元,同比增长38.14%;归属于上市公司股东的净利润3.81 亿元,同比增长25.15%。营收与利润同增背景下,冰箱业务“销量达884.87 万台,同比增长20%;实现营收62.41 亿元,同比大增32%”的数据看似光彩,但“毛利率同降8 个百分点,净利润也比去年减少6%”却暴露了其受汇率波动和原材料涨价影响所造成的冲击。

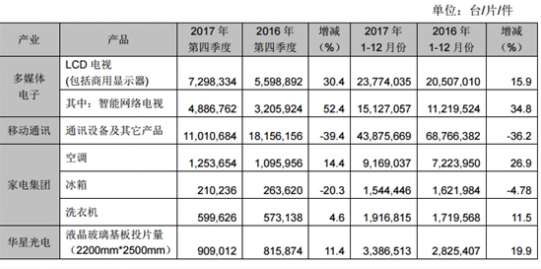

TCL集团的2017年年报并未具体提到冰箱的具体销量以及营收利润数据,仅“公司产品结构持续优化,变频空调、风冷冰箱、免污洗衣机等高端产品占比稳步提升”,将冰箱业务数据含糊的一笔带过。但在其1月初发布的2017年第四季度产品销量及服务业务开展情况的公告中可以看出,在家电产业中,TCL的空调、洗衣机产品销量虽然同比分别增26.9%、11.5%,但冰箱销量却不出意外的下滑,下表数据可清晰的看到,2017年TCL冰箱销售154万余台冰箱,同比下降4.78%。

“原材料涨价,大品牌消化吸收的能力更强一些”,在近期的走访调研中,一家中小冰箱企业负责人向记者表示,“规模没有上来成了现如今我们的劣势。”

从曾经的“四朵金花”到现在的“1+4+N”,冰箱行业品牌集中度的提速一直在继续,原材料上涨更加速了这一进程,奥维云网线下监测数据显示,2017年一季度冰箱TOP5品牌市场占有率为72.6%,到2018年一季度,TOP5品牌市场占有率已经达到了77.6%。这个时候,留给众多中小企业的市场空间仅剩20%,巨头竞争日益明显的趋势只会更加快中小品牌的淘汰速度。

大品牌渠道下沉 线上失利同时三四线市场被挤压

奥维云网全渠道推总数据显示,2017年全国冰箱零售量为3376万台,其中线上市场零售量为1223万台;2018年1-4月中国冰箱市场零售量为920万台,其中线上市场零售量为335万台。从2017年以来的数据来看,线上市场销量占整体市场份额的36%,并且在国内冰箱市场大盘整体稳定的情况下依旧保持高速增长。而中国家电网的走访调研中却发现,大部分中小企业的线上市场一直处于失利状态,甚至有企业由于线上的不理想而不断缩减线上渠道投入,白白丢弃了36%的市场空间与还在持续增长的市场机遇,将全副精力投入在一直引以为傲并自认还存在优势的三四线市场。但优势真的还是优势吗?

奥维云网线下监测数据显示,2018年1-4月,在全国一至三级市场零售额同比下降2.1%的情况下,广西、河南、江西、宁夏、山西、新疆相应市场零售额分别同比增长10.8%、6.2%、12.1%、10.5%、7.0%、14.9%。在全国乡镇市场零售额同比上升5.8%的情况下,福建、广西、贵州、湖南、江西、内蒙古、宁夏、山东、陕西、天津乡镇市场零售额分别同比增长17.6%、9.1%、16.0%、9.6%、24.2%、16.6%、51.3%、10.6%、12.9% 、11.8%。京东家电公布的资料也显示,从市场等级销售状况来看,四、五、六级市场销售占比持续上升,且销售额同比保持较高增速。

以上数据可以看出三四线市场还存在很大的发展潜力,但这种潜力并不止先入局的中小企业看到了。随着新零售的崛起,无论是京东阿里为代表的纯电商系,还是线下优势明显的苏宁国美电器,都加快了向线下渗透的力度。电商企业携手传统线下企业共同探索新零售模式,也预示着线上与线下正在走向深度融合,多渠道营销正在逐步成形,而多渠道营销方面,相比主打中低端市场的中小企业,品牌知名度高、产品可靠性强、兼具线上支付与线下体验的主流冰箱企业多了哪些优势不言而喻。

除京东阿里苏宁国美等新零售企业的布局外,各主流冰箱企业也加快了三四线市场布局,纷纷开始建立专卖店。“只关注一二级市场的大品牌开始发力三四线市场,我们的推广能力等各方面都不如原来那么强了”,走访调研时一家中小企业告诉中国家电网。在线上与线下的渠道融合已成新趋势的当下,大品牌深耕三四线市场势必也会进一步挤压中小品牌的生存空间。

招工难与人才流失的双重内部隐患

外部环境重重危机,内部隐患也从未停歇,在中国家电网近期的走访调研中,大部分冰箱企业尤其是中小冰箱企业普遍反映出一个问题——招工难。

据中国家电网调查了解,招工困难是全行业都在面临的一个重大难题。但这一点在中小企业身上体现的尤为明显,“招工难、用工难、留人难”、“临时工好找,长期工难求”,这是一家中小冰箱企业向记者反映的现状。在市场越来越多样化的同时,年轻人的就业渠道也开始多样化,这就使得企业尤其是制造业由于辛苦程度高而面临巨大的挑战。

据这家企业负责人表示,公司目前面临两大压力:第一是效益与质量压力,目前的市场情况要同时兼顾质量与效益很难;第二是安全压力,新员工流动性大,由于操作不熟练会存在安全隐患,而安全事故的发生在引起社会不良影响的同时,于员工本人的家庭和企业本身都无法交代。

另一家中小企业反映,人员的不足直接导致了冰箱产能的严重不足。“公司现在的生产线是有的,就是没有人,始终且长期缺几百个人,而缺几百人就有两条生产线被空掉”,该企业负责人甚至表示“如果人员满足,也许今年的总销量会上升20%-30%。”。

除了招工难,人才流失也是这些中小企业的一大忧患。走访调研中的大部分中小企业表示,大量研发人员甚至研发团队的流失直接导致了冰箱产品的研发周期加长,进一步失去占领市场的先机。

行业洗牌压力下 差异化破局难

经过近40年的快速发展,中国冰箱行业已逐步进入了“下半场”,产销规模将趋于平稳,中国家电网总编吕盛华认为,更新换代和结构升级已成为行业发展的主旋律。

内忧外患,几近停滞的冰箱市场给中小企业带来空前压力,如何破局成为重中之重,差异化战略被急速提上日程。

走访调研中,中国家电网也看到了一些在差异化产品上表现突出的中小冰箱企业:尊贵以其特有的、加工精度要求极高的不锈钢内胆冰箱产品在市场上获得了一定认可度。尊贵电器集团副总经理刘诗昆对其不锈钢产品相当有信心,他扬言公司今年目标是要做十多万台。另一方面,出于对嵌入式冰箱市场的看好,也奠定了尊贵继续坚持差异化产品路线,重点做嵌入式的产品策略。

晶弘冰箱一直坚持走中高端路线,在中小容积的精致型冰箱产品上取得了一定突破,晶弘电器总经理何学斌认为,随着人口老龄化加剧,退休职工们有更多的闲暇时间与精力去菜市场或超市购买新鲜果蔬,冰箱里不再需要存储过多食物,这时中小型容积冰箱将迎来新的市场需求,因此他表示“晶弘除了在保鲜技术和嵌入式智能家居上发力外、也将持续投入精致、中小型冰箱产品的研发。”

然而现状是:面对停滞不前的市场,中小品牌发力的同时,主流冰箱企业也纷纷推出自己的差异化产品来抢占市场。如海尔全空间保鲜冰箱、“微晶一周鲜” 的美的冰箱、美菱 “M鲜生系列冰箱”、配备全生态杀菌保鲜技术和全时超级静音科技的容声冰箱、海信精品“天玑系列多开门冰箱”等。在冰箱市场需求不旺、细分需求加速的情况下,大品牌更有能力构建自己的差异化产品、同时也更有能力进行产品的优化升级,相比而言,中小企业的所谓“优势”再次被打压。

正如奥维云网副总裁郭梅德所说,在综合成本持续增压、跨界品牌抢食蛋糕的情况下,主流冰箱企业的规模优势和高端市场的竞争优势凸显,中小品牌的生存状况堪忧且面临着洗牌出局的危险。