3D崛起改变视觉体验驱动集团战争

机遇与挑战:make believe SONY欲再创事业高峰、动员集团资源 三星展现强烈企图心、结合外部资源 3D大战一触即发

3D的崛起,带动的不只是视觉体验的改变,而是集团战争的开始,这一点,对於拥有多样消费性电子产品而言的集团企业来说,是个机会,也是个挑战,在历经金融风暴过後,有的集团逆势成长,有的却是节节败退,3D技术是个再度取得暴发性成长的好机会,也是力挽狂澜的最後武器,而三星与SONY就是最好的例子。

前阵子在拉斯维加斯举办的CES展,不止让业界感受到景气明显回春外,另一方面,也让各家消费性电子大厂也不约而同推出3DTV,似乎有志一同的全球宣示:3D显示来了!!,然而,在TV市场一向是死对头的SONY与三星,也同样在3DTV领域,各自集结大军,欲在该领域取得先进者优势地位,以宣示:我才是真正的消费性电子大厂的龙头。

make believe SONY欲再创事业高峰

2009资讯月,一般来说通常是消费性电子大厂杀价竞争的血腥战场,不过,相当特别的是,SONY一反常态的,开始打出「makebelieve」的企业愿景,在展场展出一系列连网与3DTV等产品,其中尤以3DTV的部份吸引民众大排长龙,想一睹SONY的3DTV所呈现的影音震撼。

SONY成立以来,每隔一段时间,都会有些组织上的重组与整合,意欲符合全球产业趋势变化或是因应集团内部策略调整。就此次SONY执行长施金格的策略来看,他将SONY旗下集团加以整合,成立消费产品与装置事业群(ConsumerProducts & Device Group)与网路产品及服务事业群(Networked Products &Service Group)等两大事业群,希望透过软体硬加以结合,以带给消费者在使用消费性电子产品的全新体验,而正是「makebelieve」的中心精神,也是SONY的全新的企业愿景。

就3DTV而言,3D影像刚好可以给观赏者更加真实的影像感受,而SONY以往的战略思维,通常是用集团式作战,以旗下所有终端消费性产品,教育消费者:「某某功能或是介面,将会消费性电子产品不可或缺的必备功能之一。」像是之前的HD、或是现在的蓝光规格,这些SONY旗下的产品线几乎清一色都有支援。

回顾08、09年,SONY历经金融风暴後,再加上三星的步步进逼,在2010年所作出的组织调整与产品布局,其实也不难看出,SONY意欲借由3DTV重振以往在全球消费性电子市场那呼风唤雨的雄风,然而在强敌环伺的情况下,SONY的策略能否奏效,恐怕也得看其他的竞争对手的策略才行。

动员集团资源 三星展现强烈企图心

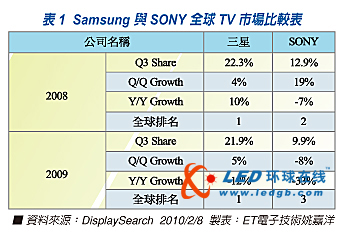

根据DisplaySearch研究指出,2009第三季全球电视品牌出货金额排名与市占率,三星皆为第一名,远胜暂居第三的SONY(见图一),但是就三星现阶段的作法来看,三星似乎不满足,对於OLEDTV与3DTV等产品线,三星集团早已极积布局。而就2010的CES展来看,三星推出65寸的3DTV,其中内建3D处理器,可将2D内容转换成3D,同时,三星也会推出蓝光播放机,同时支援3D内容播放。

从三星集团来看,三星从处理器、记忆体到面板皆有雄厚的基础与实力,尤以面板而言,三星也宣示要开始生产LED40寸、46寸、55寸全萤幕HD3D电视相容性面板,搭配上游零组件如记忆体、LED与处理器等,再加上下游的全球品牌优势,以贯穿TV产业上下游的集团式作战,全面布局3DTV市场,值得一提的是,三星在消费性电子产品的竞争力,也是不容小看,举凡TV、手机、数位相机、显示器与NetBook等,几乎一应俱全,以三星强大的硬体技术实力而言,要全面布局3D影像技术,也不是不可能的事。

结合外部资源 3D大战一触即发

然而,消费者要的不是一台高科技电视,更要丰富的阅听内容。以3D影像产业而言,除了需要强大硬体装置支援外,其丰富的3D内容支援也是相当重要的。09年的CES展,许多大厂开始拉拢平台与内容业者一同站台,因为他们知道光是只有硬体不能让消费者买单,多元的加值服务才是消费性电子未来的趋势。2010年的CES展,同样也是依循前年的模式,而且力道更加强劲,以补强各自提出自有的硬体解决方案。另一方面,以SONY与三星来说,两家公司同时都与RealD技术合作以获取3D的专利技术,以避免专利侵权的问题发生,就以产业现况来看,颇有烘抬3D产业的味道(见表二)。

就两家公司在全球3D产业的布局来看,SONY在外部资源的结合上的动作比三星来得明显许多,就策略上,三星依旧也不改集团作战的方式,在外部资源上的整合就相对来得少。另一方面,在3D显示的软硬体的布局上,事实上也是SONY略胜三星一筹。在硬体面,3D摄影机或是蓝光3D晶片设计等,三星依然没有太多的布局;在软体面的部份,SONY早在影音产业与许多的内容业者在蓝光领域上有所合作,如今3D影像被视为各大产业的新一波高峰,SONY与内容业者的合作势必会更加深入,再者,SONY旗下也有属於自已的娱乐内容与服务相关的公司,就整体软硬体领域的布局来说,SONY是远胜三星许多的。

Samsung也不是省油的灯,三星在关键零组件的掌握度上远胜SONY,尤以面板部份来看,三星为全球面板产业的龙头,即便是SONY与三星有合资兴建面板厂,但若再加上下游品牌竞争的状况,三星在TV市场的市占率或是出货金额等都远胜SONY,因此单就硬体面来说,SONY反而输了三星一截。

3D技术的崛起,虽然带动消费者在视觉感官上的全新体验,但对於消费性电子大厂来说,3D技术与市场反倒成为兵家必争之地,谁若能取得领先地位,就消费市场而言,就别具指标性意义。然而,要能取得领先地位,要花费的心力、资源与代价之高,势必就得动用集团资源一同作战,方能取得一席之地。而以三星与SONY来说,谁也不让谁的心态,在动用集团资源的策略下,未来3D技术的战争,恐怕还有得瞧。