我们正处于“科技进步斜率”快速提升的时代。新技术及其引发的新商业模式层出不穷。信息技术突飞猛进,在与传统行业相结合的交叉领域快速碰撞并推动诸多进步。电脑、手机、电视产品被重新定义,商业、教育等商业模式亦面对挑战。即便是在传统而厚重的汽车行业,也不难感受到变化。特斯拉、Google等科技型公司涌入,加剧了传统企业的危机感。未来10-20年,汽车产品及其产业链将面临巨大变化和挑战。“智能”将是汽车业最大的变化和机会来源。全球科技投资重心之一亦将由“智能手机+移动互联网”转向“智能电动汽车+车联网”。

“小型、轻量、智能、电动、共享”将成为未来十年汽车业的核心关键词。伴随消费者逐渐成熟理性,以及能源、交通、安全等问题日益显著,汽车最终将回归智慧运输的本质:“更轻便、更智能、更安全”将是未来发展方向。汽车产业,将逐渐由封闭走向开放,由机械电控技术主导转向电子、通信、软件、材料、机械技术的深度融合。汽车业将成为跨行业、多学科的创新技术前沿,亦将因此激发更多商业模式创新。

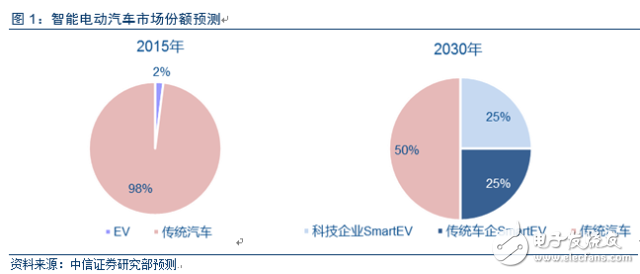

我们预计,到2030年智能电动车市场份额有望超50%。其中,新兴汽车公司或占半壁江山;未抓住变革机遇的传统车企可能沦为代工厂乃至退出市场。未来5年,ADAS及智能驾驶、车联网、车用芯片、账号及操作系统等技术值得关注。中国车企和创业型公司受益于资本力量和工程师红利,有望在智能化进程中承接更多全球分工。

电动:降低造车门槛,开启汽车智能革命的序幕。电动车大幅精简汽车结构和零件数量,核心动力总成(如电机、电池、甚至电控)均可以向第三方采购,因此动摇传统车企的体系优势和竞争力。新兴科技型车企快速涌现,并高举“智能化”卖点。到2018年前后,以电动车为载体的智能汽车可能再次改变消费者对汽车的认知。电池仍占当前电动车成本50%,未来,有助于提升电池性能和电动车效率的技术值得关注,如:三元正极材料、湿法隔膜、石墨烯导电溶剂、轻量化等。

智能:未来汽车业主战场从ADAS到无人驾驶。ADAS是智能汽车的重要落地,外资巨头如博世、大陆等占主导地位,中资公司差距相对较大。我们预计,到2020年中国ADAS市场规模可达2000亿。伴随市场规模快速成长,中资公司可能在后装ADAS和预警类ADAS领域寻求突破。对于上市公司和中资创业公司而言,可能存在的机会在于:1)汽车芯片、2)电子制动机构、3)激光雷达和毫米波雷达硬件和算法、4)基于摄像头和多传感器融合的算法等。

车联网:智能的延伸和拓展,后装车联网快速发展倒逼前装。前装车联网目前覆盖的业务范围相对有限,常见于导航和基本服务等,如通用安吉星等。未来,前装车联网可能进一步延伸至V2V、V2X领域,成为ADAS系统在特殊场景下的感知机构的延伸。LET-V等标准值得关注。后装车联网快速生长,产业链持续延伸,逐渐形成基于导航、娱乐的金融保险(UBI等)、二手车服务模式,亦应用于汽车贷款、汽车共享等领域。未来,后装车联网基于“人”的生活服务,有可能逐渐演变为以车载操作系统和O2O为载体的前装业务。

共享:建立在汽车智能基础上的商业模式创新。车联网是汽车共享的安全基石,未来无人驾驶可能彻底改变汽车共享业态。出行共享(有司机)快速发展,车辆跟踪和派单算法影响客户体验,资本力量对商业模式和产业格局影响较大。车辆共享(无司机)建立在车联网定位/追踪技术基础上, C2C模式(如凹凸租车、PP租车等)初露端倪。

资本将发挥巨大作用。一级市场由此拉开又一轮科技投资热潮;二级市场优势公司有望凭借融资能力和上市公司地位整合产业链,乃至形阶段性闭环生态。但也需要注意的是,未来汽车变革之路以10年为单位计,必然伴随资本市场的周期波动和预期变化。Gartner曲线亦提示资本预期与产业进步速度差异可能导致的估值波动。对于布局智能汽车等先进技术的企业而言,融资能力、现金流管理亦成为技术实力之外的重要竞争要素。

“智能”汽车领域值得长期投资布局。未来十年的汽车“智能”浪潮值得期待,汽车将由电控机械技术主导转向电子、通信、软件、材料、机械技术的深度融合,成为跨行业、多学科的创新技术前沿,亦将因此激发更多商业模式创新。

电动:降低造车门槛,开启汽车智能革命序幕

电动车降低造车门槛,颠覆传统车企在“动力总成”领域的核心竞争力。电动车大幅精简汽车结构和零件数量,核心动力总成(如电机、电池、甚至电控)均可以向第三方采购,因此动摇传统车企的体系优势和竞争力。到2018年前后,以电动车为载体的智能汽车可能再次改变消费者对汽车的认知。

电动化是未来发展方向。对于个人消费者而言,高端电动车能够提供强劲的动力性和推背感,低端电动车能够节省汽油开支、降低用车成本。对于国家而言,电动车便于排放集中处理,提升效率。

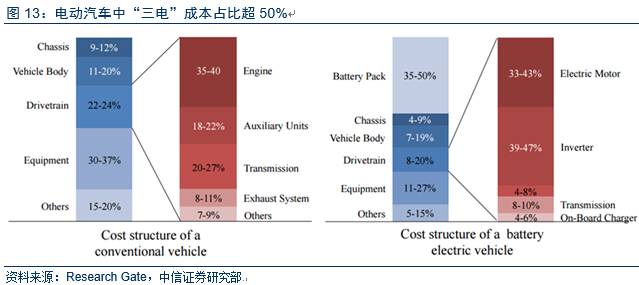

能够帮助提升电池和电动车性能的技术值得重点关注。电池仍占当前电动车成本50%,面对问题包括:1)能量密度提升和成本下降,2)充电速度提升。值得重视的技术方向包括:1)三元正极材料;2)湿法隔膜;3)石墨烯导电溶剂。此外,小型化+轻量化亦是电动化的关键支撑,碳纤维、铝镁合金值得重视。

1.新能源拉开智能序幕

电动车时代,整车企业原有的核心竞争力受到了撼动,智能将成核心竞争力。传统车企在“动力总成”领域的核心竞争力受到了挑战,新进入者打出“智能”牌,炫酷的屏幕和新技术对消费者构成较强吸引力。

特斯拉拉开了汽车智能大战的序幕。开始接受预订以来,Model 3已累积接收近40万张订单,全球消费者对于智能和炫酷黑科技充满期待。

2.电动化是未来发展趋势

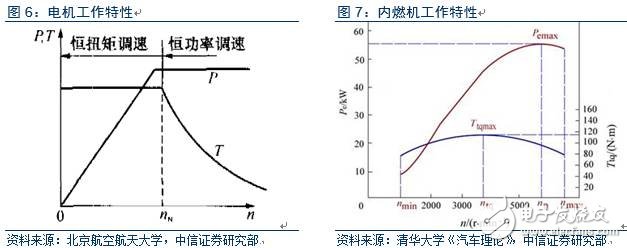

电动汽车带来驾驶乐趣的体验。电动汽车的加速性能秒杀传统燃油汽车。ModelS P90D可实现百公里加速2.8秒,创下世界纪录;比亚迪“唐”和“秦”也可轻松赢过燃油超跑。这是由电动机的工作特性决定的。

节能减排是全球的发展主题。综合考虑从燃料开采到汽车驱动Well-to-Wheel全产业链效率,纯电动汽车与燃油车相当,但仍然具有低于汽油车的能耗和排放。

我国石油对外依存度高,电动化是必然选择。据中国石油集团经济技术研究院统计,我国目前石油对外依存度超过60%,并且每年新增石油消费量70%以上为汽车。长期来看,燃油汽车的发展将会加剧我国石油危机,电动汽车成为必然选择。

政策法规加速中国新能源汽车产业发展。2012年,国务院印发《节能与新能源汽车产业发展规划(2012—2020年)》,提出2015年乘用车平均燃料消耗量降至6.9升/百公里,到2020年降至5.0升/百公里。《中国制造2025》进一步提出,2025年乘用车油耗目标降至4.0升/百公里。法规标准倒逼乘用车企业发展电动汽车。

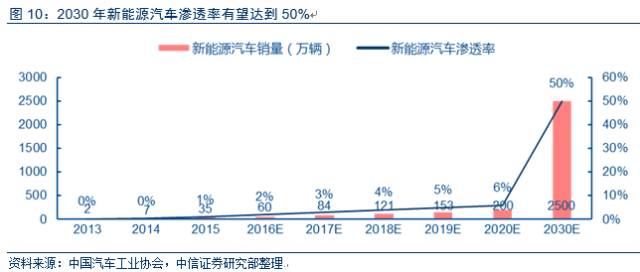

中国新能源汽车产业在政策扶持下快速起飞。据统计,2015年中国新能源汽车销量达37.9万辆,同比增长4倍。我们认为,中国新能源汽车产业已经在政策扶持下走向技术进步。2016年我国新能源汽车销量有望达到60万辆,渗透率2%;至2030年,新能源销量可达2500万辆,渗透率50%。

3.未来技术进步方向:动力电池技术提升

新能源汽车带动相关产业链,2020年市场规模有望接近万亿,动力电池市场有望达到千亿级别。

动力电池是新能源汽车关键环节。新能源汽车目前行业渗透率仍低于3%,电池成本居高不下是主要普及缓慢的主要原因之一。纯电动汽车电池成本约占整车成本近50%。电池能量密度提升、成本下降、充电速度提升是新能源汽车进一步普及的重要驱动力。

三元正极材料电池能量密度较磷酸铁锂电池提高15%-30%,将成为乘用车动力电池主流技术路线。正极材料成本占锂电池比例接近40%,是决定电池性能的关键要素。我们预计,2020年三元正极材料市场规模有望超300亿。我们预计,2016年新能源汽车销量可达60万辆,带来三元材料电池10GWh需求。

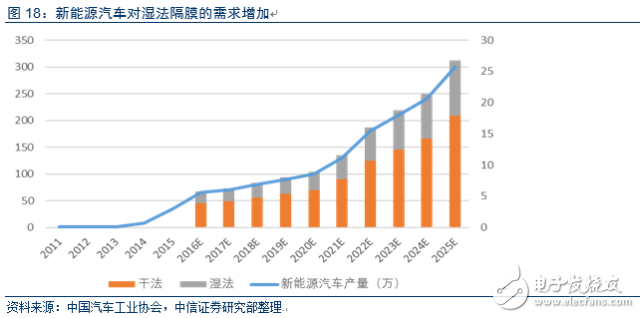

隔膜是锂离子电池的关键组件,湿法隔膜技术将进一步普及。受益于三元及高端磷酸铁锂电池渗透率提升,预计其2020年需求有望超18亿平方米,且受益于国产供需持续存在缺口,产品价格及利润率稳定。预计2020年湿法隔膜市场规模超50亿。

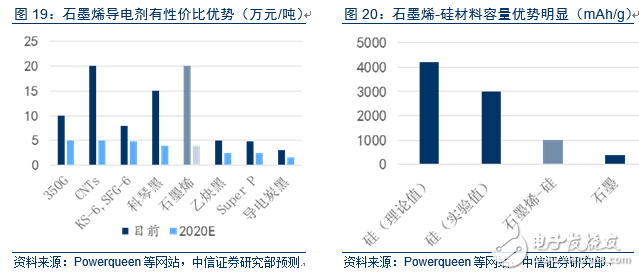

石墨烯或将用于锂离子电池:导电剂、电极材料。石墨烯导电性能、力学性能优异。目前尚处于研发期,预计2020年市场空间可达5亿。