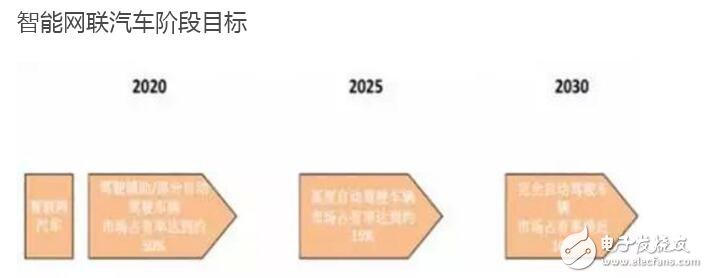

2030年基本建成智能网联汽车产业链与智慧交通体系,高度自动驾驶及完全自动驾驶新车装备率达80%。根据《节能与新能源汽车技术路线图》规划,2020年将初步形成智能网联汽车自主创新体系,并且启动智慧城市相关建设。驾驶辅助/部分自动驾驶车辆市场占有率将达到50%左右;到2025年,高度自动驾驶车辆市场份额将达到约15%;到2030年,基本建成智能网联汽车产业链与智慧交通体系,高度自动驾驶和完全自动驾驶新车装备率达80%,其中完全自动驾驶车辆市场份额接近10%。

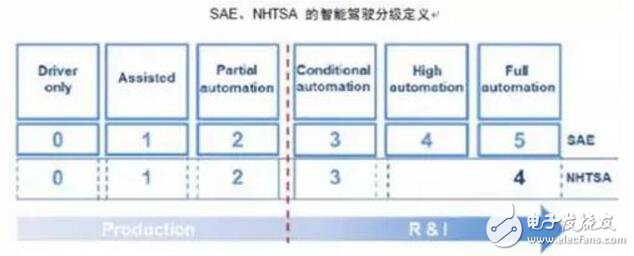

智能驾驶按照汽车控制权及安全责任分配可分为不同级别。不同组织的分级标准各有不同:美国高速研究所(BASt)、美国国家公路交通安全管理局(NHTSA)、国际自动机械工程师学会(SAE)的标准大体相同,具体级别稍有差别。其中SAE分级最详细,将无人驾驶技术分为0到5级,分别对应完全手动驾驶、辅助驾驶、部分模块自动化、特定条件下自动化、高度自动化以及全自动化的无人驾驶。而NHTSA将高度自动化和全自动化的无人驾驶都归类为4级。0-2级仍以手动驾驶为主,需要驾驶员观测周边驾驶环境;3级及以后则为智能驾驶系统观测周边环境。

汽车行业当前处于1-2级,预计2020-2025年可实现完全自动驾驶汽车量产。目前1级和2级辅助驾驶已经成熟量产,包括1级警告提示类功能车道偏离预警LDW、前撞预警FCW、盲点检测BSD、交通标志识别TSR等,以及2级干预辅助类功能自适应巡航ACC、车道保持辅助LKA、紧急自动刹车AEB、智能远光灯IHC、自动泊车AP等。3级综合功能自动驾驶已有充分技术储备,如丰田的公路自动驾驶辅助AHAC,特斯拉的自动巡航Autopilot,以及通用的Super Cruise,预计2018-2020年实现量产。高度自动驾驶已经进入试验车阶段,预计2020年可达量产水平。最终完全自动驾驶预计将于2025年实现。

智能驾驶分级实现

智能驾驶将进入高速发展期,差异化竞争、外部科技公司进入同时推动。我国智能驾驶发展较快,主要受益于1)整车竞争加剧,增加智能配置实现差异化竞争。2010年之后,中国汽车销量进入平稳增长期,年复合增长5-8%,整车行业竞争加剧。智能驾驶技术的360环视、车道偏离、自动刹车、自适应巡航、内嵌行车记录仪等能够大幅提升驾驶体验和乐趣,并且提升汽车科技感,成为整车厂实现差异化竞争的主要方式;2)以特斯拉为代表的外部科技公司抢滩智能驾驶,通过将通信技术、电子技术、互联网技术应用于汽车工业,带来了巨大的冲击,不断刷新消费者对汽车的期待。特斯拉自动驾驶版本已于2015年底装配量产车,中资科技公司如蔚来汽车、和谐富腾、乐视汽车等预计将在2017-2018年投放量产产品。

典型车型拥有的智能驾驶配置

外延并购是零部件企业转型升级的主要途径,尤其海外并购。目前中国大部分零部件企业的经验和优势集中在传统汽车零部件方面。智能驾驶作为最近几年高速发展的新兴领域,外延并购成为零部件企业转型升级的主要途径。尤其凭借过去十五年中国汽车市场快速发展的原始积累,以及国内资本市场的支持,预计海外并购将持续增加。

最近两年海外零部件巨头在智能驾驶方面的并购整合

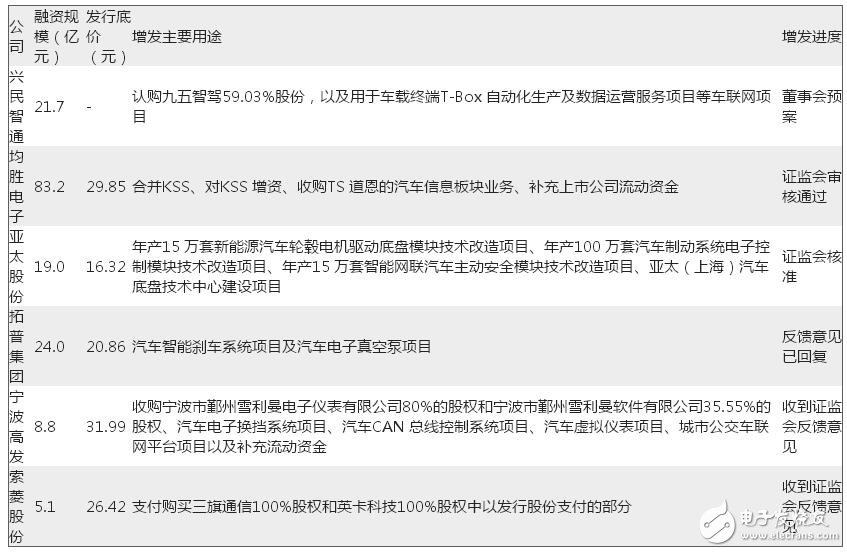

2015-2016 年零部件上市公司主要资本运作统计表