市调机构Gartner预测,2020年全球使用车联网的汽车数量,将会从目前的6000万台大幅增加至2.5亿。而另一家分析机构IHS则指出,到2035年全球无人驾驶汽车也将达2100万辆。

汽车行业正在发生一场深刻的变革,智能化/网联化/电气化的未来趋势正在让汽车变得像是一个带有四个轮子的电脑,处理器/计算能力/网络互联等数字化元素也正在取代发动机/变速箱等机械部件的核心地位,即车用芯片/计算能力提供商将处于未来智能汽车产业的核心位置。

在过去,汽车行业一直也拥有自己的芯片供应商,包括恩智浦、英飞凌、意法半导体、瑞萨等公司,他们牢牢的占据着车用半导体市场,外来者鲜有机会进入。但是随着ADAS、自动驾驶技术的兴起,智能汽车对于计算和数据处理能力的需求暴增,而对于海量数据的处理与计算能力则正是英特尔、高通、英伟达等公司所擅长的领域,这就为这些消费产品芯片公司切入车用芯片市场提供了弯道超车的机会。

为此,我们也看到英特尔、高通、英伟达等消费电子芯片巨头展开了一系列布局,纷纷推出了自家的车用芯片产品,下定决心要抢占原有车用芯片厂商的蛋糕。在经历过PC和移动终端两个大的科技发展阶段后,全球半导体产业重心正在向汽车市场转移,一场好戏要开演了:

1、英特尔、高通、NVIDIA等传统IT芯片如何横切这片市场。

2、汽车传统IC公司的市场会怎样动摇?

动作频繁的消费级芯片厂商

1.英特尔——为汽车提供处理器与视觉计算能力

在面临PC销量趋缓、错失移动市场等潜在危机之后,这家PC芯片巨头正在向着全面的计算公司转型,车用处理器与RealSense视觉计算则是其进军汽车领域的两个重要产品,为此,英特尔进行了一系列布局,包括:

2016 年 4 月,收购为自动驾驶汽车芯片提供安全工具的公司Yogitech,买下技术公司 Arynga,后者的技术能够实现车载计算机的OTA升级功能。

2016 年 5 月,收购计算视觉软件公司 Itseez。8月收购深度学习初创公司 Nervana Systems,该公司计划推出深度学习专用芯片,号称比 GPU 快 10 倍。

2016 年 9 月,收购机器视觉公司 Movidius。

当然,在完成一系列收购后,英特尔也在致力于将技术应用到实际中去。2016年 7 月,英特尔、宝马、Mobileye 宣布将合作共同开发无人驾驶汽车,产品预计于 2020 年问世。10月25日,英特尔在巴塞罗那IOT大会上推出了Apollo Lake E3900系列处理器,并拥有一个专为汽车设计的A3900系列,支持完整的软件定义驾驶舱解决方案,包括车载信息系统、数字仪表和ADAS辅助驾驶系统。

随后的10 月 26 日,英特尔、东软、一汽红旗联合发布了基于英特尔凌动车载Apollo Lake A3900的 “智能互联驾驶舱平台”,支持车载信息娱乐系统、数字仪表、后排娱乐系统以及ADAS辅助驾驶系统。

2.英伟达——为自动驾驶汽车提供AI计算能力

英伟达自2005年起通过为汽车的中控系统提供图形芯片进入到汽车领域,其芯片能够支持地图导航、倒车影像、影音娱乐等功能。包括宝马的iDrive系统与奥迪的MMI系统都使用了英伟达的芯片。

不过在自动驾驶技术兴起之后,英伟达并不满足于仅仅为中控系统提供计算能力。2015年1月5日,英伟达推出了基于Tegra X1处理器的“Drive CX”和“Drive PX”计算平台,前者主要为仪表盘和中控系统提供计算能力,而后者则是一款具有2.3万亿次浮点运算能力的自动驾驶计算平台。

在今年年初的CES 2016上,英伟达又推出了Drive PX的升级版本Drive PX2,采用12核CPU,包含两颗新一代NVIDIA Tegra处理器和两颗基于NVIDIA Pascal架构的新一代GPU,采用16nm FinFET工艺,单精度计算能力达到8TFlops。

英伟达方面表示,Drive PX2约为一个饭盒大小,拥有十分强劲的计算能力,并且支持深度学习,能够为自动驾驶汽车提供支持,而沃尔沃也将会是首款搭载Drive PX2平台的车企。此外,为了验证Drive PX2的能力,英伟达自己也研发了一款无人驾驶样车,并且还将与合作伙伴一道推出无人驾驶的Formula E电动方程式赛车。

(配图为英伟达自家的自动驾驶汽车BB8)

3.高通——把骁龙搬到汽车上面

在今年1月份的CES 2016上面,高通推出了汽车版的骁龙820A处理器,虽然也叫820,但这是一款专门给汽车设计的系统芯片。其性能与移动版骁龙 820 相当,使用了 14nm FinFET 工艺,64 位 Kryo 四核 CPU 和 Adreno 530 GPU,并且还拥有LTE连接模块。

在软件方面则支持嵌入式的QNX、CarPlay和Android Auto等系统,汽车厂商也能通过无线方式发布更新包。

与高通在2014年发布的骁龙602A相比,820A 拥有更强大的计算能力,并且可以支持接入摄像头、雷达等更多数据写入,还支持多屏显示,包括数字仪表盘、中控屏,以及后排乘客娱乐系统,甚至支持 4k 分辨率显示。

但同时高通也没有淘汰老产品,事实上奥迪就计划在2016年年底的新款Q7上搭载602A处理器,该处理器除了能够为仪表盘和中控提供计算能力外,还能够与车身周边的传感器配合,实现ADAS功能。

2016年10月27日,高通470亿美金收购全球最大的车用芯片巨头恩智浦。而后者又于2015年3月收购了另外一家车用芯片厂商飞思卡尔。

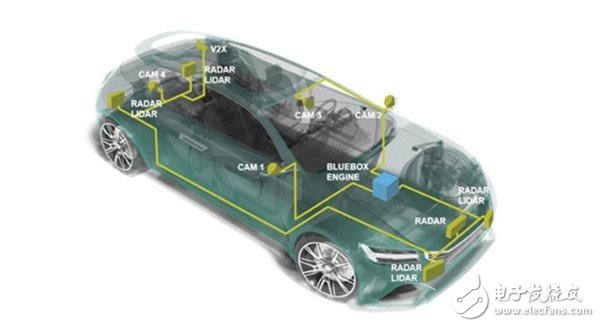

2016年5月16号,恩智浦NXP推出了基于Linux系统BlueBox计算平台,能够帮助主机厂商、科技公司提供测试无人驾驶汽车的计算能力。BlueBox就是一台车载计算中心,打在了恩智浦自家的S32V视觉处理器和LS2088A计算机处理器,能够将来自摄像头、雷达以及车载通讯模块的数据进行处理,进而帮助汽车实现ADAS功能以及自动驾驶功能。

恩智浦方面表示,目前已经有四家车企在使用该款产品,其量产版本将于九月份投入市场。在今年年初的CE2 2016上,恩智浦也发布了一款名为Cocoon的雷达芯片,能够帮助自动驾驶以及ADAS系统削减成本。

汽车芯片市场的外来者

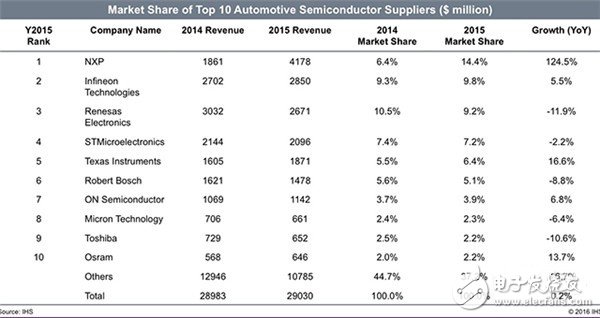

芯片/处理器在汽车上的应用并不是这几年才有的事情,由于车用芯片涉及车辆的安全问题,这些芯片的架构与消费级产品有较大区别,车用芯片市场一直都被恩智浦、飞思卡尔、英飞凌、意法半导体、瑞萨、博世等公司所占据,下图是市场调研机构IHS发布的2015年全球车用半导体市场的排名情况。

虽然英特尔、高通、英伟达三家公司都推出了自家的汽车产品解决方案,但是其在汽车芯片市场的存在感并不算强。

从第一部分可以看出,英伟达在之前主要是为车内的中控系统提供GPU单元,但主要搭载在奥迪、宝马等高端车型上面。高通于这两年发布了骁龙602A/820A移动计算平台,但是搭载的车型较少,主要是2017款奥迪Q7、玛莎拉蒂总裁等车型上面。而英特尔最新推出的基于Applo Lake A3900处理器的 “智能驾驶座舱”则由于时间问题,并没有实在搭载的案例。

但这种情况正在快速发生改变。因为汽车正在变成越来越智能,语音识别、手势交互、4G网络连接、夜视系统、ADAS辅助驾驶系统、半自动驾驶、自动驾驶等功能不断涌现,并将逐渐成为标配,而第一批全自动驾驶汽车也有望于2020年左右正式上路,汽车对于计算能力需求将会呈指数级增长。

英特尔CEO科再奇在2016年IDF上表示,未来一辆自动驾驶汽车每天将会产生4000GB的数据。而对于海量数据的处理能力则正是传统车用芯片厂商所欠缺而英特尔、高通、英伟达等公司所擅长的领域,这就为英特尔、高通、英伟达等公司切入车用芯片市场提供了弯道超车的机会。

这让英伟达、高通、英特尔等消费电子芯片公司开始积极向着车用芯片领域靠拢。特别是高通和英伟达,其对于汽车产业的兴趣甚至可以用痴迷来形容。

在2015、2016年的CES或是英伟达GTC大会上,我们都能看到英伟达对自己的显卡产品的介绍非常简短,深度学习与自动驾驶相关产品反而成了其重点介绍对象。

而高通也不满足于单单推出一款为车内中控系统提供计算能力的骁龙820A和602A车载计算平台,直接豪掷470亿美元现金并购了汽车半导体厂商恩智浦,后者刚刚完成对另外一家车用半导体厂商飞思卡尔的收购,一跃成为全球最大的车用半导体公司。

如果说之前的车用半导体市场还属于飞思卡尔、意法半导体、瑞萨们的蛋糕的话,那么高通、英伟达、英特尔等公司就将会是抢占蛋糕的外来者,车用半导体的市场格局将会发生深刻变化。

潜力巨大的车用半导体市场

前面说了高通、英伟达、英特尔等公司对于车用半导体市场的虎视眈眈,那么这个市场现在的规模以及未来的发展前景到底有多大呢?

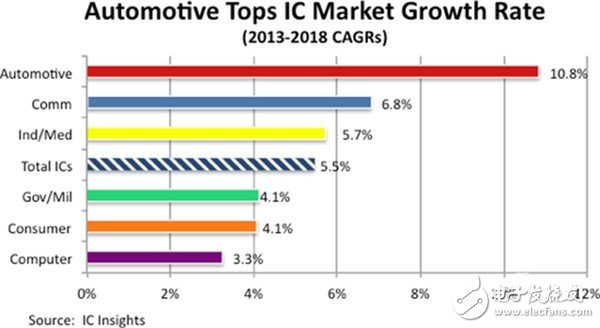

IHS的数据显示,2015年全球汽车半导体市场的总体规模约为290亿美元。单从产值来看,车用半导体的市场规模并不算大,但是若按照增速来看,在所有半导体应用领域中,车用半导体的增速最快。

(配图为IC Insights发布的半导体在不同应用领域的增速情况)

市场研究机构IC Insights发布的全球半导体行业研究显示,在2013-2018年,车用半导体的产值将会以每年10.8%的速度快速增长。高通此番大手笔收购恩智浦看中的也正是恩智浦在汽车半导体领域的霸主地位及汽车半导体领域的增长潜力。

与恩智浦合并后,高通方面表示新的公司年收入将超过300亿美元,可覆盖市场价值将在2020年达到1380亿美元。在11月15日的洛杉矶车展上,英特尔CEO科再奇也在演讲重表示将会在未来两年内追加至少2.5亿美金的投入,使自动驾驶成为现实。而在今年的GTC大会上,英伟达CEO黄仁勋也直言自动驾驶将重塑产值高达万亿美元的交通运输业。

虽然增长潜力巨大,但是对于英伟达、高通、英特尔等公司来说,想要在汽车领域复制其在消费电子领域的辉煌并不是一帆风顺。

首先,汽车厂商并不甘受制于人。汽车产业已有上百年历史,且每一家公司都是拥有数百亿资产的大型公司,他们也看到了汽车产业未来的发展趋势,并且都在积极进行自动驾驶等方面的研究。在他们的研发进程中,其往往都会采用自行设计计算模块的方式来为自己的车辆提供计算能力,而并不会急于采购英伟达Drive PX类似的整体解决方案。

“我们自己设计了SCU模块,并采用了飞思卡尔或意法半导体的芯片方案。”笔者就此采访了小鹏汽车的一位工程师,小鹏汽车能够实现完全不需要人为操作的自动泊车与自动出位寻人功能。此外,在提及为何没有采用类似高通802A、英伟达Drive PX或是英特尔“智能驾驶座舱”方案之时,该名工程师也表示对这些产品并不是太了解。

(配图为奥迪A7自动驾驶测试车后备箱的计算单元)

其次,汽车芯片厂商也在推出自家的解决方案。与高通、英特尔、英伟达三个 “外来者”不同,飞思卡尔、瑞萨、意法半导体、博世等传统车用芯片公司也在推出自家的解决方案。例如博世在2012年就已经成立了驾驶员服务驾驶事业部,除了为多家公司提供了全套ADAS解决方案之外,博世也与长安一起进行了无人驾驶汽车的开发,并在国内进行了2000公里的路测。

(配图即为长安汽车的自动驾驶测试车)

与外来者不同,博世等公司本身就是汽车领域内的顶尖供应商,他们的方案更容易接触到整车厂商,并获得订单。

最后,面临科技公司整体解决方案的竞争。自动驾驶技术除了需要CPU/GPU等计算模块之外,还需要人工智能、算法等软件系统,这些其实并不是硬件厂商所擅长的地方。像是谷歌、百度、滴滴、Uber等科技公司也已经涌入到这个行业中来,并且都准备推出整合了软件与硬件系统的整体解决方案,对于研发能力稍弱的厂商来说,直接采购像是谷歌这类的整体的解决方案无疑更具有吸引力。

“我们看了很多供应商,希望能够找到一个在兼具成本与效果的综合性方案整合到自己的车上。”吉利汽车负责智能驾驶的一位工程师这样向笔者说道。

(配图为优步自家的无人驾驶测试车)

结语:被重塑的汽车产业

自汽车诞生的一百多年来,发动机、变速箱一直都是其最为重要的部件,并且汽车行业的整体发展也多由这两者所推动。然而进入21世纪之后,汽车行业也在日益被信息技术所改变,从最开始改进汽车的设计、生产、制造等流程,到了现在改变汽车本身,汽车行业正在发生深刻的革命。

在这一产业革命下,汽车产业的价值链也将重构,智能软件系统、处理器等芯片公司将会处于产业链的顶端,拿走大部分利润,而整车制造、部件生产企业的地位则会开始下沉。