短短一年内,百变大屏车机、4G大屏车机迅速成为市场主流并演变成红海市场,速度之快令人咂舌...另一厢,智能后视镜开始没落,流媒体后视镜能否让其卷土重来?本文将带你摸透车载智能硬件产业背后的发展现状与趋势。

2017年,在智能后视镜市场整体下滑的趋势下,车机的市场规模仍旧维持高位。据国际电子商情记者调研显示,2017年车机全年整体出货量约为1000万台,在旺季的出货量更是达到100万台/月。

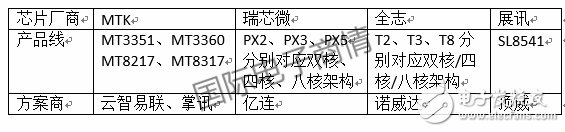

目前,主流的车机中控方案平台有四家,分别是MTK、展讯、全志和瑞芯微。其中,MTK的芯片主要有MT3351、MT3360 、MT8217和MT8317;全志目前的产品线主要有T2、T3、T8三个芯片,分别是双核、四核和八核的架构,这三款芯片都拥有自主研发的ADAS硬件加速器,符合-40℃~85℃工规温度标准;瑞芯微的产品线有PX2、PX3、PX5三个芯片,其中PX5为八核架构、28nm工艺。

方案商方面,由于价格战太过激烈,很多没有快速市场反应能力和公司财力的方案商已经出局,车机方案商的格局已定。MTK的主要方案商有云智易联和掌讯两家,全志的是诺威达,展讯的是顶威;此外还有普方达、瑞联、艾联等方案商。

图:车机主流芯片厂商和方案商

4G大屏车机成主流,迅速蓝海变红海

在车机拥有庞大的市场规模,芯片、方案商格局已定的背后,却是做车机、卖车机的很难赚到钱的尴尬。“等我卖导航发财了,就和你离婚!他淡淡地说。听完后,她心里暖暖的。她想,没有比这更天长地久,海枯石烂的承诺了。” 这个转自车机导航渠道朋友圈的一个段子并非空穴来风,中控车机市场的信息透明、缺乏创新、同质化严重,导致市场陷入严重的价格战。

其中一个重要因素就是让人又爱又恨的百变大屏车机。百变大屏固然可以让生产厂商降低硬件成本,也节省了渠道商的备货压力,但同时也导致车机的外观设计几乎千篇一律,公版公模,很多厂商只需要套上不同的外框,就变成另外一款产品了。市场的混乱大大降低了车机的准入门槛,又是一番价格战。自东方启辰于2016年推出首款百变大屏车机以来,市场迅速跟进,到2017年几乎所有的车机都变成清一色的百变大屏形态了,车载后市场变化速度之快可见一斑。

车载后市场可以用“天下武功,唯快不破”八个字来形容,2017年后市场的另一变化就是4G大屏车机的迅速普及。笔者曾在2017年2月参观九州展,当时智能车机(安卓系统)和功能车机(WinCE系统)的比例大约7:3,并且只有旗舰版的车机配备了4G联网功能。而在短短不到一年的时间内, 4G大屏车机已经成为市场主流,甚至不少厂商只做4G大屏车机。

此外,为了将4G大屏车机迅速推向市场,很多厂商都通过硬件补贴的形式促销,硬件成本已经逼近WiFi车机,有的甚至更便宜。其背后的商业逻辑是用4G流量的收益补贴硬件成本,这种4G流量分成的商业模式首先出现在智能后视镜当中。当时市面上出现了很多车联网虚拟运营商,可独立发放流量卡,定制流量套餐,并附带TSP等服务,例如翼卡、天安、微密、嘀嘀虎等。

而到了车机市场,由于产品价格越来越低,需要更多的流量收益来补贴硬件成本,品牌厂商开始绕过虚拟运营商直接向三大运营商购买流量池,自己运营流量,自负盈亏。据了解,4G车机的流量费用高达300-400/年,续费率并不高。虽然有些品牌厂商内容运营和一部分重度流量用户的续费赚到钱了,但从整体来看,依靠流量续费来补贴硬件的商业模式依旧寸步难行。

此外,不断压缩的硬件成本让车机的产品质量无法得到保障,再加上汽车后市场不同于前装,电子元器件的质量、耐高温等特性并不符合车规级,一旦出现质量问题,售后成本高企,还影响口碑。这种说法并非危言耸听,2016年是后视镜开始走向滑坡路的一年, 其中一个原因就是夏天高温暴晒导致产品售后问题。

无论是百变大屏还是智能4G车机,均是有利有弊,当务之急还是要摆脱市场刚爆发就陷入价格战的怪圈,让车机市场逐渐回归理性。

智能后视镜没落,流媒体会是新出路吗?

相比于车机近几年拥有稳定的市场规模,2017年智能后视镜出货量进一步下滑,很多玩家开始另谋出路,如后视镜的方案商云智易联、瑞联、艾联等将主力投向车机市场。究其原因,在于智能后视镜的功能没有很强的一个替代性,看似将行车记录仪的行车记录功能和车机的导航功能集成在一起两者通吃,实际上也使自己处于很尴尬的位置,产品渗透率始终不尽人意。

2017年流媒体后视镜成为市场竞相追逐的热点,是将传统的玻璃后视镜换成车“摄像头+LCD显示屏”的后视镜,通过摄像头把汽车后方影像投射到显示屏上,可视角度比传统后视镜的视野范围大3倍,解决盲区问题。

图:流媒体后视镜,3倍视角避免视觉盲区

该产品起源于凯迪拉克,随后宝马等车厂也开始跟进“流媒体后视镜”项目,既然有前装车厂站台、背书,后市场自然不会放过这次机会。芯片厂商瑞芯微、方案商路盛科技等企业推出相应的解决方案,在智能后视镜的基础上增加“流媒体”的功能。此外,某些智能后视镜厂商如芝麻科技的流媒体后视镜M6更加激进,大刀阔斧地砍掉了一些行车记录、FM电台、导航等功能,将行车后视这一功能重点突出。

从产品的价格定位来看,流媒体后视镜与普通的智能后视镜产品价格相差无几,在京东上甚至有低至399元价位的流媒体后视镜。但从产品质量的要求来看,作为行车全过程中给驾驶者提供观后画面的流媒体后视镜,无论是后拉摄像头还是后视镜本身有着更加严格的要求。

首先是摄像头的清晰度高和可视角度大,要求视频传输显示不能延时过长,以避免驾驶者的驾驶判断,否则搞不好就是车毁人亡,目前有30帧和60帧的产品。更为重要的一点是WDR指标,驾驶环境复杂无常,流媒体后视镜要求无论高低照度环境下,都必须提供清晰可见的后视视频显示,并且对强光抑制也有严格要求。

其次后视镜有防炫目的要求,不仅仅是后方汽车大灯的防炫目,还包括视频显示的不晃眼。另外产品要以车规级标准作为要求(工作温度-40℃~125℃),但目前大多数后市场的车载产品只能达到工规级(-40℃~80℃)。特别是耐高温这一点很可能成为阻碍流媒体后视镜在车载后视镜普及的拦路虎。

2016年智能后视镜出货量开始下滑,其中一个重要原因就是很多产品不耐高温,特别是到了夏天经过长时间的暴晒导致一大批产品出现故障,本来后视镜利润就低,高返修率让厂商焦头烂额,有的产品返修的人工费用甚至比产品成本还贵,于是出现了一返修就直接送一个新的后视镜的“美谈”。作为更加关乎生命安全的产品,流媒体后视镜需要严把质量关,避免无序竞争、大打价格战的套路。

总结

有人的地方就有恩怨, 有恩怨就有江湖。车载后市场就是这样一个江湖,2018年的市场还将是一片刀光剑影,热闹非凡。科大迅飞、思必驰、云知声等语音识别厂商和百度、高德、凯立德等地图导航厂商以及翼卡、钛马星等互联网平台仍将围绕数据继续布局,数据和流量何时变现,车载后市场就迎来了春天。