在汽车电子控制系统的快速增长的市场需求下,汽车传感器技术不断发展。未来汽车传感器的发展总体趋势是智能化、微型化、集成化、多功能化以及新材料和新工艺制成的新型传感器。MEMS技术传感器成为汽车传感器的主要部件。

MEMS汽车传感器是汽车电子控制系统的主要信息源

汽车市场已经成为传感器的重要应用市场,MEMS汽车传感器作为汽车电子控制系统电子控制系统的重要信息源,对温度、压力、位置、转速、加速度和振动等各种信息进行实时、准确的测量和控制。当前,一辆普通家用轿车上大约安装了近百个传感器,而豪华轿车上的传感器数量多达200个。

在这些传感器中,应用最多的当属压力传感器、加速度传感器、陀螺仪、气体传感器、流量传感器等,他们分别应用在车辆的动力控制系统、底盘控制系统、车身电子与防盗系统和车载电子系统。

随着高端汽车与智能汽车的普及,以及无人驾驶技术的推进,超声波传感器、图像传感器、激光雷达传感器、微波传感器、红外传感器等也都被采用。汽车传感器已经成为MEMS传感器的一个主要的应用市场。

汽车大国自然成为了汽车传感器应用大国

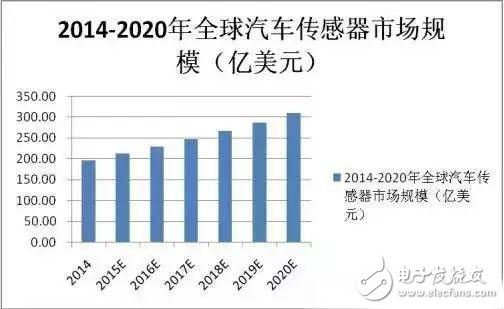

经过多年发展,中国汽车市场已成为全球增速最快的汽车市场之一。随着中国汽车销量的增加,传感器应用也随之快速增长。 2016年全球汽车传感器市场达到225亿美元的规模。预计2020年将达到309亿美元,2015~2020期间的复合年增长率为7.72%。并且MEMS技术汽车传感器逐步取代传统的传感器,成为汽车传感器的主流。

目前中国是最大的汽车生产和消费国家, 所以中国自然是汽车传感器应用大国。2016年我国汽车传感器市场规模增长到48亿美元, 预计到2020年将达到93亿美元。

ADAS系统推进汽车传感器的融合技术

汽车ADAS(先进驾驶辅助系统)向高级辅助驾驶、自动驾驶演进过程中,机器的自动/辅助驾驶功能逐渐替代人的主动性,完成环境感知、计算分析、控制执行的一系列程序。

汽车自动/辅助驾驶系统所用到传感器主要包括:微波/毫米波雷达、超声波传感器、摄像头、激光雷达。

汽车传感器配备简图

ADAS系统目前在全球和国内的渗透率分别只有8%-12%和2%-3%,受益于政策的支持以及消费电子的规模效应,未来几年汽车传感器行业可望实现快速增长。根据IHSAutomotive的预测:到2020年这一市场的规模预计将达99亿美元。

汽车各类传感器在测量范围、精准度和有效距离等方面各有优劣,在各类辅助驾驶/无人驾驶解决方案中也基本采用多传感器融合的解决方案。

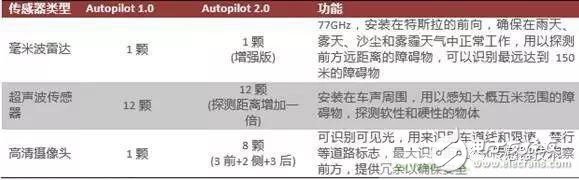

以特斯拉为例,公司发布了高级辅助驾驶(Autopilot)系统和“具有全自动驾驶功能”(Autopilot2.0)系统,都采用毫米波雷达、超声波传感器和摄像头结合的解决方案。

特斯拉Autopilot系列传感器配备情况

在外资企业的垄断背景下,中国初创企业初露端倪

汽车产业固有的体系极其严格,传统的汽车传感器市场非常稳固,少数欧美日巨头垄断全球市场。中国90%的车用传感器市场被大陆、博世、德尔福、森萨塔、霍尼韦尔等几家外资企业垄断。

目前雷达、ABS等越来越多地成为整车企业的前装产品,这一类的传感器需求迅速上升。此外,汽车排放标准的不断提升, 比如在发动机运行管理系统中和废气与空气质量控制系统中传感器的应用,对材料和工艺的要求比较严格,大陆公司研发出的一款氮氧传感器就迅速垄断了市场。大陆氮氧传感器拥有专利技术,正好赶上中国汽车排放升级,所有的柴油车都需要安装这款传感器,这款传感器的市场占有率是100%。

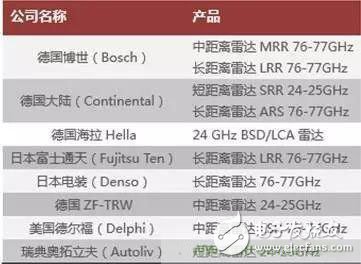

ADAS系统的毫米波雷达市场集中, 长期为国外汽车零部件巨头所垄断,以德国、美国和日本等国家为研发地,主要公司有博世、大陆、海拉、富士通天、电装、天合、德尔福、奥托立夫等。

毫米波雷达公司具体产品

国内微波/毫米波雷达传感器企业近年来逐渐涌现,多为初创企业,普遍缺乏车载行业背景。随着ADAS(先进驾驶辅助系统)的加速渗透,越来越多的汽车产业链供应商如沪电股份、亚太股份、华域汽车等大厂纷纷通过自主研发、国际合作、投资创业团队等方式切入加速布局。

国内初创毫米波雷达厂商市场化进度

全球MEMS汽车传感器TOP20厂商

德国Robert Bosch仍是目前汽车MEMS传感器的龙头业者。排名第二的Sensata 主要是透过购并CST、Kaylico、Schrader等业者而来。排名第三的恩智浦(NXP)则是透过购并飞思卡尔(Freescale)而挤进车用MEMS感测器主要供应商名单。NXP原本在车用感测器的布局主要集中在磁力感测器,购并飞思卡尔后,取得了压力、加速度等重要的车用感测器产品线。下面介绍一下TOP20厂商:

1.德尔福(DELPHI)-美国

公司简介:德尔福是全球领先的汽车电子零部件及系统技术供应商。其产品系列包括动力,推进,热交换,内饰,电气,电子及安全系统等,这些产品几乎涵盖了现代汽车零部件工业的主要领域,为客户提供全面的产品与系统解决方案。

2.东芝(toshiba)-日本

公司简介:东芝(Toshiba),是日本最大的半导体制造商,也是第二大综合电机制造商,隶属于三井集团。

公司创立于1875年7月,原名东京芝浦电气株式会社,1939年由东京电气株式会社和芝浦制作所合并而成,业务领域包括数码产品、电子元器件、社会基础设备、家电等。20世纪80年代以来,东芝从一个以家用电器、重型电机为主体的企业,转变为包括通讯、电子在内的综合电子电器企业。

进入90年代,东芝在数字技术、移动通信技术和网络技术等领域取得了飞速发展,成功从家电行业的巨人转变为IT行业的先锋。

3.英飞凌(INFINEON)-美国

公司简介:西门子半导体事业部作为英飞凌科技(中国)有限公司的前身于1995年正式进入中国市场。自从1996年在无锡建立第一家企业以来,英飞凌的业务取得非常迅速的增长,目前在中国已经拥有8家公司和1700多名员工。总英飞凌平均每年投入销售额的17%用于研发,全球共拥有22900项专利。该公司是全球领先的半导体公司之一,生产的半导体传感器性能优良。

4.伟世通(VISTEON)-美国

公司简介:伟世通公司是全球知名汽车零部件集成供应商,总部位于美国密歇根州伟世通公司为全球汽车生产厂商设计和制造创新的空调系统,汽车内饰,以及包括照明在内的电子系统,并提供多种产品以满足汽车售后市场的需求。

伟世通在汽车电子领域提供的主要产品包括音响,信息娱乐,驾驶信息,动力总成控制和照明。目前,伟世通在全球汽车电子供应商中处于领军地位,全球电子产品部的成立将进一步加强伟世通在汽车电子行业的优势。

5.博世(BOSCH)-德国

公司简介:博世集团是全球第一大汽车技术供应商,2013年销售额达到 382亿欧元,其中在中国销售额达到274亿人民币。博世在全球雇员 约275,000名,其中在中国雇员约21,200名。博世汽车技术正在大举进入中国,从而投身于迅猛发展的中国汽车工业。博世集团与中国的业务伙伴关系可以追溯到 1909 年。

6.霍尼韦尔(Honeywell)-美国

公司简介:霍尼韦尔是一家营业额达300多亿美元的多元化高科技和制造企业,在全球,其业务涉及:航空产品和服务,楼宇、家庭和工业控制技术,汽车产品,涡轮增压器,以及特殊材料。

7.森萨塔科技(SENSATA)-美国

公司简介:森萨塔科技,总部位于美国马萨诸塞州的阿特波罗(Attleboro),迄今已有95年的发展历史,是传感器,电气保护器,控制器设计及制造领域的全球领导者。2010年3月11日,公司成功在美国纽约证券交易所上市,成为独立的上市公司。

8.飞思卡尔(FREESCALE)-美国

公司简介:飞思卡尔是嵌入式处理解决方案领域的领导者,主要业务涉及汽车电子,消费电子,工业电子以及网络设备等市场。从微控制器和微处理器,到传感器,模拟IC以及连接器件 — 我们的技术和产品成为新一波创新浪潮的推动者。了解飞思卡尔如何在物联网时代让世界变得更智能。

9.大陆(continenental)-德国

公司简介:大陆集团是德国运输行业制造商。主要产品为轮胎,制动系统,车身稳定控制系统,发动机喷射系统,转速表,以及其他汽车和和运输行零部件。该公司总部设在德国汉诺威。它是世界第四大轮胎制造商,排在普利司通,米其林和固特异之后。他的前身是创立于1871年的橡胶制造商,Continental-Caoutchouc und Gutta-Percha Compagnie。在收购了Siemens VDO之后 ,它已成为全球五大汽车零部件供应商之一。

10.电装(DENSO)-日本

公司简介:作为世界顶级汽车技术,系统以及零部件的全球性供应商,电装在环境保护,发动机管理,车身电子产品,驾驶控制与安全,信息和通讯等领域,成为全球主要整车生产商可信赖的合作伙伴。

电装提供多样化的产品及其售后服务,包括汽车空调设备和供热系统,电子自动化和电子控制产品,燃油管理系统,散热器,火花塞,组合仪表,过滤器,产业机器人,电信产品以及信息处理设备。目前,电装共有21种产品排名世界第一。

11.安华高科技(AVAGO)-美国

公司简介:安华高科技(Avago)为聚焦复合III-V族半导体产品各种广泛模拟半导体器件的领先设计,开发和全球供货商,通过高性能设计和集成能力使我们与众不同,我们的产品线涵盖广泛,为4个主要目标市场,包括无线通信,有线基础设施,工业和汽车电子以及消费类和计算机外设提供接近6,500样产品,安华高科技(Avago Technologies)以10亿美元收购施耐德电气美国传感器部门,施耐德传感和技术部门生产用于汽车,航空,能源和基础设施等领域的传感器。

12.应美胜(INVENSENCE)-美国

公司简介:应美盛(InvenSense)为智能型运动处理方案的先驱,全球业界的领导厂商,驱动了运动感测人机接口在消费性电子产品上的应用。公司提供的集成电路(IC)整合了运动传感器-陀螺仪以及相对应的软件,有别于其他厂商,有着小尺寸,高整合,高性能,高可靠度与低价格的优势。公司产品可应用于众多市场上。

13.村田制作所(Murata)-日本

公司简介:村田制作所是全球领先的电子元器件制造商。村田制作所的客户分布在PC,手机,汽车电子等领域。

随着消费电子领域竞争的不断加剧,产品更新换代的速度不断加快,而作为上游电子元器件供应商,能够随时了解客户需求,甚至走在客户之前开发出更新产品,成为村田制作所业务持续增长的关键。

不断推出新产品是村田制作所的竞争力源泉,而不断推出市场需要的产品则是其业绩保持增长的保障。

14.安费诺(Amphenol)-美国

公司简介:安费诺(Amphenol)总部位于美国康涅狄格州,集团在全球实施本地化战略,共在全球设立90 多间工厂及100多个销售办事处,直接为各大洲的客户提供产品和实施本地化服务。

其最大的事业部是位于纽约西德尼的航空事业部。美国安费诺(Amphenol) 宣布将以3.18亿美元(约合元人民币)的价格收购通用电气先进传感器业务,以此来扩充自己的传感器业务。

15.泰科电子(TE)-瑞士

公司简介:凭借50多年的领先地位,TE Connectivity (TE)是一家全球化的公司,年销售额达133亿美元。TE Connectivity是一家独立的公开上市公司,普通股在纽约证交所(NYSE) 挂牌交易,代码是“TEL”。

TE Connectivity 1989年进入中国,在上海开设了第一家工厂。目前,TE Connectivity在中国拥有约38,000名员工,建立了16个生产基地,泰科电子(上海)有限公司是TE Connectivity在中国注册的公司,负责管理中国事务,TE通过设在全国14个城市的销售办事处为客户提供服务。2012财年TE中国区销售总额达22亿美元,占公司年度总收入的16.5%。

16.联合电子(UAES)-中德合资

公司简介:公司总部位于上海市浦东新区,在上海,无锡,西安,芜湖和柳州设有生产基地,并在上海,重庆和芜湖设有技术中心。公司有效整合本地优势和全球领先的联合汽车电子有限公司技术为国内各汽车厂商提供优质产品和服务,并为满足日益严格的法规要求提供技术支持。

凭借扎实的本地研发和生产能力,联合汽车电子有限公司致力于为客户提供先进的,完整的汽车动力总成和车身控制系统解决方案,并积极为节约能源和保护环境做出贡献。

17.艾菲发动机零件(武汉)(EFI)-法资

公司简介:艾菲发动机零件(武汉)有限公司,是一家具有50年发动机管理系统零部件研发和生产经验的法国独资企业。是全球主机厂及主要系统供应商认可的具有多学科技术开发能力的专业厂家。专业的设计理念和丰富的多学科经验保证我们的产品在性能,成本,尺寸设计上达到最优化。

艾菲发动机零件(武汉)有限公司现拥有员工250人,2011年实现全年销售额1.3亿元人民币。主要致力于生产:动力系统传感器,动力系统促动器,动力系统机电模块,电池管理模块,点火系统。其中传感器类产品占全球市场份额达40%以上。

18.贺利氏电测骑士(Heraeous)-德资

公司简介:贺利氏集团是德国贺利氏博士于1851年创办的,至今已发展成为在全世界拥有105个子公司的大型跨国集团。

贺利氏电测骑士――HeraeusElectro-Nite(简称HEN)是贺利氏集团的五大分支之一,主要生产和推广冶金,铸造过程中对液态金属进行在线测量分析的仪表,传感器,取样器等高科技产品。

HEN以其高超的技术水平和雄厚的经济实力,不断推出该领域的更新换代产品。近三十年来,在全世界范围内HEN一直处于该领域的领导地位。上海贺利氏电测骑士有限公司是HEN下属的子公司,总投资为600万美元。

19.森太克汽车电子-中美合资

公司简介:上海森太克汽车电子有限公司是专业生产汽车传感器,汽车数字信息多媒体系统的企业,公司生产经营范围还包括HVAC控制面板,组合仪表,新型车用电热杯。

公司由上海德科电子仪表有限公司与美国DL国际集团出资创立,分别占60%和40%的股份。上海德科电子公司在汽车电子行业有丰富的技术开发和生产经验,完善的质量管理体系,并得到美国德尔福公司的技术支持,DL公司是美国TI在国内汽车电子市场的代表,得到美国TI的技术支持。基于母公司的资源支持,公司具有雄厚的技术开发能力和质量控制能力。

20.航天机电(HT)-中国

公司简介:上海航天汽车机电股份有限公司(简称“航天机电”)成立于1998年5月28日,是中国首家以“航天”命名的上市公司,是航天技术应用产业化的重要平台。

依托央企资源,把握国家战略性产业发展方向,经过多年不懈努力,航天机电现已形成新能源光伏,高端汽配和新材料应用三大产业格局,建成了垂直一体化的航天光伏产业链,打造了集研发,制造,营销于一体的高端汽配产业和军民融合的新材料产业平台,创建了上海,内蒙古,江苏三大产研基地,拥有一个国家级,五个省市级技术研发中心,五家上海市高新技术企业,以及境内外两个资本运作平台。

全球汽车产业开始蜕变,进入加速拥抱新技术和新科技的时代,主要表现为新车型的推出速度越来越快、新技术的采用更加的广泛、汽车领域相关专利数量不断攀升等。新能源汽车、自动驾驶和车联网,也将汽车传感器产业带入新的阶段。而MEMS在汽车领域获得大规模应用,未来空间仍然十分巨大。新能源汽车、自动驾驶和车联网,也将汽车传感器产业带入新的阶段。

中国汽车传感器面临着一条艰难的道路,所以中国的汽车传感器厂商要在提高技术上下功夫,只有技术突破,以价值取胜,才能在未来竞争中占据主导权。