最近燃料电池实在太火,从一级市场上周已经火到二级市场来了。其实燃料电池已经提了好几轮了,有一定的规律:锂电池熄火的时候,燃料电池就开始火,不过火的时间有长有短。

燃料电池是个非常有争议的话题。看多看空的人估计谁也说不说服不了谁。诚然,产业发展需要很长时间,成功与否充满不确定性。咱们还是从产业的角度来聊聊燃料电池。

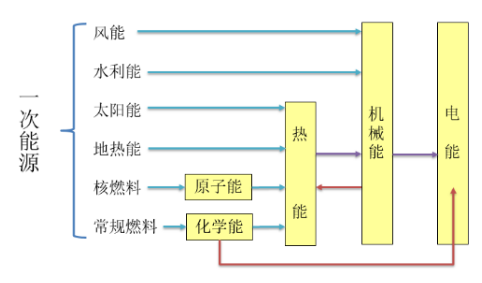

1 能源的原理了解一下:燃料电池的确在能量转换上具备优势。

作为自然设备的基本要素之一,能源的本质是在转移和转化过程可以安全、高效、经济地被人类所利用。

能源的效率是在做能源有效评价的时候必须要量化的一个指标。我们知道目前的几种典型能源转化方式:

这种间接转换的形式,热能——机械能——电能无外乎就是尽量提高转换效率。

大家关注燃料电池,就是因为它是直接把化学能转换成了电能,中间没有机械能的转换,所以就没有卡诺循环的限制。

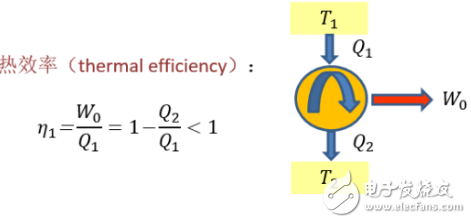

需知热量是个低品位的能量,如果要变成高品位的能量,必须花费一定的代价。花费的代价要小,就要提高热效率。电能和机械能是高品位的能量。热力学第二定律认为:不可能把热从低温物体传到高温物体而不产生其他影响,或不可能从单一热源取热使之完全转换为有用的功而不产生其他影响,或不可逆热力过程中熵的微增量总是大于零。又称“熵增定律”。

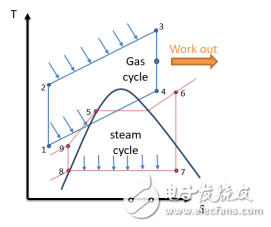

所以火电厂、核电站差不多都遵循郎肯循环的理论,只不过核电站的一次回路变成了核反应堆。

燃气动力循环发电站不太一样。它之所以效率高就是因为天然气发电机组比较有特色:运转平稳,连续输出功率;启动快,达满负荷快速;开式循环,工质流动。下图是传统火电站功率输出曲线+燃气动力循环输出的两种曲线的叠加。这是热效率最高的一种方式。

2 燃料电池的应用更适合做热电联产电站,而不是车用。

市场看好燃料电池,是容易理解的,原理上它具有很大的吸引力。燃料电池可以很容易同时兼具高能量和高功率特性,这正是其独特的开放式工作原理决定的。电堆是电化学发生的场所,其独特的异相电催化反应过程,使得不管是氢的电化学氧化还是氧的电化学还原,都可以在Pt/C催化剂表面获得较高的交换电流密度。

目前燃料电池最大应用还是在固定式热电联产。比如日本用的基本都是0.5-10KW之间,因为燃料电池会产生热副产品。所以利用好热水和蒸汽,就提高了使用效率。

笔者认为,燃料电池车用目前占比很小是非常正常的。汽车行业和电站能源完全是两个行业,汽车是消费品,是完全竞争市场。而电站是能源系统的2B。家庭热电联产又是完全竞争的家电市场。燃料电池从电站切入是相对容易的。而切入家电和汽车,则是打硬仗。

从消费电池到动力电池,我们都知道产业规律不可逆。其实燃料电池发明得更早,1839年William Robert Grove发明的燃料电池,1970年 Whittingham发明的锂电池,直到1991年Sony才开始锂电池的商用,而锂电池应用到动力领域更是到了2008-2009年。主导商业化的一直都是终端大用户。比如当年的索尼,后来的起亚-LG和BOSH-SDI。

没有领头的大企业,消费电池和动力电池都无法商用。这些企业也不是凭空就切入该领域。比如松下是1931年就开始各种电池的研发,1994年才开始锂电池的商用研发。这些电池和车企巨头很早就切入最前沿的技术研究,做了充分的储备,等到技术和商用条件成熟了,就会联合上下游一起开始商用。

丰田2015年的时候宣布免费发布6000多项专利。笔者认为:首先日本真是个很封闭的国家,无论在哪个行业都是如此。其次宣布免费,因为仅丰田一家根本玩不起来,新能源需要大量的投资,光捂着技术,成本降低不下来没有用。再次宣布免费之后,结果其他车企还是没有跟上,继续做锂电。大家都不是傻子。虽然说专利免费,真的获取到技术还是难度极大。日本公司没有这么大方。

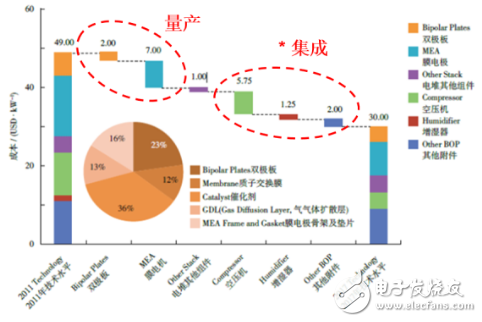

3 成本、成本还是成本,重要事情说三遍。

由于传统车企和电池企业不是一个技术体系,大家都是在争夺大规模量产的know how。搞研究的都知道,技术好和大规模产量完全不是一回事。能够大规模量产,将成本降低到一定的程度,产品一致性做到最好就是厉害。其他企业就算最早做出来的,产品技术参数最好,都不算什么。

所以燃料电池竞争的不是技术,而是大规模量产的能力。它的竞争对手是其他的各种电池技术创造的商业壁垒。

量产不是件容易的事儿。首先得大规模投入,具备相当的产能。既然投入,就要算IRR,因为不管锂电光伏还是燃料电池都是重资产。算IRR就得预测将来商业化的价格和量,所以在未来高度不确定之下,就靠补贴推动。

补贴这玩儿意就说不准了。从光伏风电到锂电全部政策导向,不确定性太大。比如说是2018年光伏531政策,直接给规模砍半。比如说最近可能出的新能源汽车补贴政策,最差版本是补贴下降60%。当初测算的时候得给补贴打个大大的折扣。不仅仅是中国,国外的补贴一样,说没就没。笔者估计如果投燃料电池,企业大概率还是国企。

我觉得可观测的指标仍然是车厂的动作。以前还有丰田,最近听说丰田已经转投锂电和固态,那就不得而知了。其他的车企,以前还有在燃料电池领域进行探索的,现在都没动静。

4 氢气获取是个大难题。

燃料电池的电堆本身,笔者在这里不做讨论。因为即使是存在着各种膜材料、双极板或者是催化剂的技术难题,克服它也是时间问题。

燃料电池的难度在于氢气的获取。上游的原材料,基本都是大宗资源品,大宗资源品是供给关系决定的。中游的电池,无论是燃料电池和锂电池,都是制造业,制造业咱们国家是强项。只要是一堆装备和材料搞出来的东西,我们是有优势的。

氢不是一次能源,是二次能源。氢气行业的制造是以厂区为中心,向周围辐射,原因是它基本是作为工业生产辅助原料,氢气的运输成本高(包括是高压液氢是刚有的国标,只有日本有70Mpa的储氢罐),所以气体氢运输半径是200公里,液氢运输半径1000公里。氢气下游的应用为:石化行业(天然气重整,水煤气制氢),精细化工、医药、电子、冶金、科研。

先说下纯度较低的天然气和水煤气制氢。C+H2O-CO+H2+热量,CO+H2O-CO2+H2,该方法得到的氢气纯度80%左右。该方法成本较低,产量大,设备多,在合成氨厂多用这个方法。我国合成氨企业广泛分布于各个省市。

石油裂解副产品氢气,产量大,下游就近使用在汽油加氢、化肥厂。这种国外使用的最为普遍,CH4+H2O-CO+3H2。

目前氢气的下游需求,全球炼油厂需求占比80%,合成氨和甲醇等化工厂需求占比16%,其他氢气需求占比4%。由于我国的炼油领域的份额急剧扩大,比如山东地炼的崛起,我国的氢气消耗增速远超其他国家。

由于主要应用在炼油厂,所以我国的炼油企业基本自建氢气厂满足本厂需求,专门的氢气制造企业都是国外的。国内这些氢气厂都是小厂,没什么大型氢气制造企业。全部小作坊生产模式,进入壁垒比较低,这些小企业生产的都是灌装氢。那么问题就来了,如果将来我们燃料电池真的需求起来了,这些小厂能满足得了国内的氢气需求吗?笔者认为,这种低纯度低成本的氢气是没有办法使用在车用燃料电池的,安全性太差,而且不具备批量供应的能力。煤制氢虽然生产成本低,但是储运成本又高,无论是管道还是储罐,都有巨大的投资,到了终端不比电解水便宜。

其他的应用:占比最小的其他行业,电子、航空航天、食品饮料等都是采用液态低温储罐运输。这个成本比较高,首先生产成本就高,多采用电解水制氢,第二配送成本也高。但这个才是燃料电池需要的氢气。

也就是说,燃料电池需要的氢气只能来自于高成本的、分散式的制氢方式。这个方式是在没有经济性。从原理上说,4度电生产1立方的氢气,电的成本本来就高。燃料电池本身的优势就是因为直接从化学能转为电能的,但是如果把前端加进来,等于是电能-化学能-电能。这个就跟高效、经济的原理相违背。

车用氢气来说,早期现场制氢为主,现在运输储运更多。甲醇重整制氢技术成熟,1997年戴穆勒推出甲醇重整制氢-燃料电池驱动的车,2000前后推出第5代车,也做了很多示范,但是后来放弃了这个路线;通用98年推出这个路线。丰田和本田也研究过这个技术,但是后来没有人提。所以这条路已行不通了。

我国本来就是缺气富煤,用天然气制氢显然是和战略不合的。煤制氢成本还得算上碳排放和储运的成本,其实低不下来。下游需求要考虑到上游的资源,上游资源又要想到下游的需求,化工企业产品众多,不是仅仅产气,它需要考虑到产品综合利用的事儿,除非看到了下游巨大的应用需求。