国内的汽车制造商、OEM厂商希望向服务商转型,但怎样才能成功转型?

国内的汽车制造商、OEM厂商希望向服务商转型,但怎样才能成功转型?这是一个非常热门,也是非常急迫的问题。这次转型是一次巨大的挑战,对汽车OEM 厂商来说,在能力尚未培养成型的时候,贸然转型可能会成为一个陷阱,但是转型又是一个必然的趋势。

为什么要转型?业内有一个词叫“重新定义汽车”,过去汽车行业以技术基因为主导,在进入出行变革时代之后,大家提出技术和出行需求同等重要,出行在很大程度上甚至主导汽车的定义。出行本身又是一个巨大的市场,相关学者提出了一个概念,叫“出行即服务(MaaS)”。这个领域传统上叫“汽车后市场”,其实后市场只是出行服务的一部分,出行即服务的范畴更大,是一个万亿级的市场,所以这是一块巨大的蛋糕,相对于制造商来讲更大的价值、更大的机会就在汽车的运行过程当中,也就是出行服务。所以,出行端依靠主导性的力量和巨大的市场份额,引起了OEM 厂商极大的关注,这是驱动他们转型的一个重要因素。

车企布局出行领域的四大途径

国内外大量汽车企业提出了转型的战略性主张,但各个厂商的转型进程不一。主要汽车厂商都在向出行服务商转型,但是根据观察,多数还停留在规划层面,或者说研究层面,真正落地的并不多。

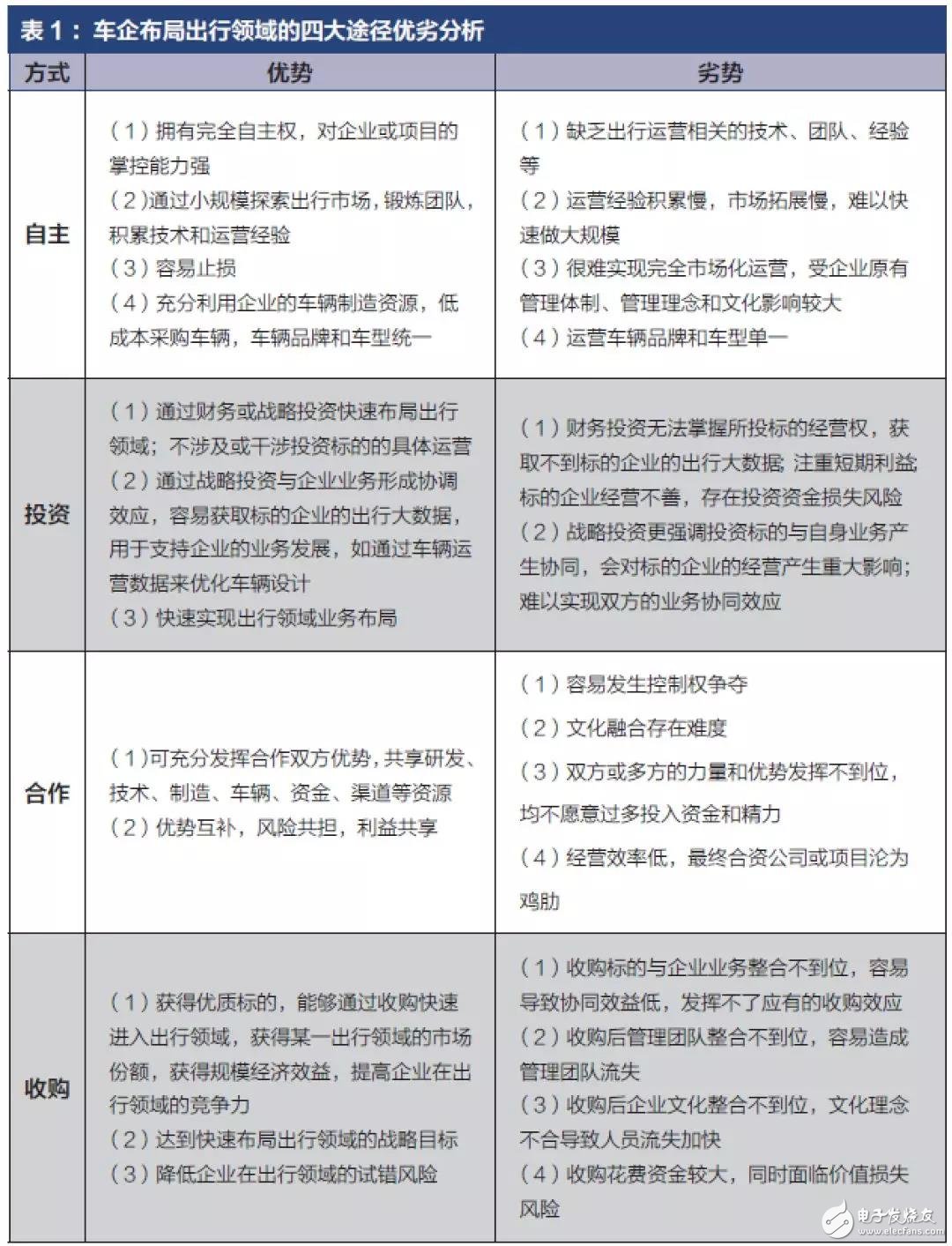

企业如何向服务商转型?大概有四条基本的路径:自主、投资、合作、并购,四大途径优劣分析见表1。其中,国际主流车企喜欢采用并购的方式,国内车企更多的是采用自主的方式,这是国内企业和国外企业的巨大差异。

出行业态模式分析

这一转型能否成功,一个重要评价标准就是这项业务的要求与OEM 厂商自有的能力体系是否匹配。我们观察了当前出行的一些业态,目前来看这些业态还处在一个相对初级的阶段,主要以网约车、分时租赁、P2P 租车这几种业态为主,而且每一种业态都还处在一个探索的过程,还不是一个成熟的、可持续的商业模式。特别是分时租赁尚处在一个艰难的发展阶段,属于重资产投入,分阶段实现资产回收,能不能走通商业模式需要进一步的创新。

当前也出现了一些服务端的领先型企业,这些企业更多从互联网出发,用互联网的思维来做服务侧,这些企业也处在成长的过程当中。从他们发展的轨迹来看,各有所长:有的是基于互联网,对大数据比较精通,所以基于大数据来定义出行,这是它的核心能力;有的提供高品质的服务,服务成为企业的核心竞争力;有的采取B2B2C 模式,能同时满足B 端和C 端的需求。所以目前服务商的能力有所不同,但依旧没有一个完全具备能够取得独占性地位的商业模式,整个行业还处在发展过程中。

未来出行服务商的内涵及特征

未来出行服务商应该具备三大核心资源:

第一,移动平台(车)。车辆可以通过租赁获得,也可以自己持有,也可以通过金融手段,但前提是一定是成规模、网络化的车辆载体。

第二,出行平台(用户服务入口)。即能够让数据、用户接入的,基于大数据、智能化的出行管理平台。

第三,自动驾驶技术。未来的出行服务很可能人是最重要的成本,有司机的出行服务将难以持续的,所以面向无人驾驶的出行服务将会成为主流。“自动驾驶技术+ 出行平台+ 移动平台”构成未来出行服务商核心要素。

所以基于这三大功能要素,可能有的企业会更加注重科技,有的更加注重平台,有的可能更加注重服务,所以目前出行服务商可以分为科技型、平台型、服务型三类,但未来出行服务商一定是科技型、平台型和服务型的综合体。其核心是:要么在科技上有技术创新引领性的能力;要么在数据上进行大规模、精细化的数据管理;要么更加贴近用户、更加了解需求,具备更加个性化的服务能力。因此,出行服务商相比重资产制造来说,有着其独特的能力需求。

车企转型出行服务商所面临的困难

对车企来讲,过去的能力能不能支持服务商的能力需求?对于车企而言,这是一个再匹配、资源再配置的过程。传统车企的竞争力更多集中在制造端、车辆研发等方面上。面对服务端新能力的要求,车企在已有的竞争能力体系中,很难满足。所以车企已有的能力和服务商未来的能力建设,目前的现状是不匹配的。车企现在的能力集中在前侧(研发设计和高精制造),未来的能力需求是在后端。

因此,对于车企而言,想要转型成为出行服务商还要面临以下困难:

第一,思维固化和体系僵化影响车企战略转型。车企过去的思维和管理模式面向生产侧、供给侧,在服务化转型过程中,思维上确实存在着严重的束缚。车企熟悉的是工厂式管理,不太熟悉互联网化的平台,更不太理解个性化的出行需求。思维和体制等因素,深度影响着OEM 厂商向服务化的转型。

第二,在传统和新兴业务与技术的投入上存在平衡难题。对车企而言,由于竞争的激烈,投入到车的资源已经捉襟见肘,在已有的业务上,再增加一个新的业务投入,面临着投入的困难。因为向服务化的转型带有明显的互联网发展模式,互联网发展模式往往在商业模式并不确定的时候,就开始大规模烧钱式的运作和运营,所以它的烧钱投入和车企过去制造的逻辑是不一样的,车过去做研发是用收入的3%~10% 来做,互联网的烧钱模式在出行端是主流,它的模式是不计收入的一种投入,所以对车企而言面临着重大的挑战。

第三,企业的能力准备需要时间。OEM 厂商要培育互联网思维、能够对出行有深度理解,这样的能力和人员体系的建设需要时间,甚至能不能为这种互联网思维、出行服务思维的人员体系留出足够的发展空间,对OEM 厂商而言也是一个巨大的挑战。

当然,并不是所有的OEM 厂商都要转型为服务商,车企依旧可以有多种选择:一是继续做品牌的运营商,生产和运营全球最有竞争力的汽车品牌;二是做代工厂,为别人提供代工服务;三是转向服务端。向出行服务商转型是趋势,但并非是车企转型的唯一出路。

车企向出行服务商转型必须进行彻底的革命

车企若真的想要实现向服务商的转型,确实需要痛下决心,以下有六点建议:

第一,彻底转变思维方式。由传统思维、产品思维向互联网和服务化思维转变,这是从工业思维向新经济思维的一种彻底转变。

第二,出行战略要清晰明确。如何不追随热点、不浮于表面,而是实现真正能落地,对车企来说是一个考验。现在很多企业服务化转型的过程中,更多的是满足于投资热点,满足于对业态的一种粗浅理解,而没有变成真正战略性的路线图和行动计划表。

第三,创新组织与管理。在传统工业体制中,我们发现很难成长出与工业差异非常大的服务化新增业务,所以能不能重新构建一个新的组织载体,来承担起车企服务化的转型,这对企业来说是一个组织转型的过程。

第四,构建新的生态圈。从过去的工业供应链转向出行生态圈,这对车企来讲也是一个产业链、合作伙伴重构的过程。如果没有一个生态的思维,单独做一个出行服务商将举步维艰。

第五,采用灵活的战术组合。金融、产业、商业需要高度融合和灵活组合,而不是追求一个单线的思维。很多的时候,在出行服务端,金融化思维+ 互联网化思维,相对于车企工业化思维也是同等重要的。在出行竞争环境日益复杂的形势下,单一打法无法满足企业向出行服务转型的发展需要。在打法上,车企要采取灵活的战术,多种策略并举。

第六,注重新能力和人才培养。能力和人才是一个循序渐进、逐步培养的过程,也是一个没有捷径的过程。人才的积累、能力的培育必须要落到实处,而不能追求短期行为。