在汽车电子市场不能不谈到全球顶尖汽车电子芯片厂商——英飞凌,产品线涵盖传感器,微处理器和执行器。英飞凌功率器件全球市场份额连续11年第一。全球每部新车里超过1/2的负载由英飞凌汽车功率器件推动。英飞凌是全球最大的IGBT模块供应商。全球出产的新车中,50%采用英飞凌32位单片机。

据权威机构Strategic AnalyTIcs 报告,2012年英飞凌汽车电子在亚太地区以538M美元的销售额(市场份额9.4%)稳居亚太市场占有率第一。除掉车载信息娱乐系统市场,英飞凌市场占有率为12.2%,排名第二第三的厂家市场份额分别为10.8%和9.2%。

然而,您对整个汽车电子主要器件及市场真的了解并把握最新机会了吗?电子发烧友网再与您深入探讨。

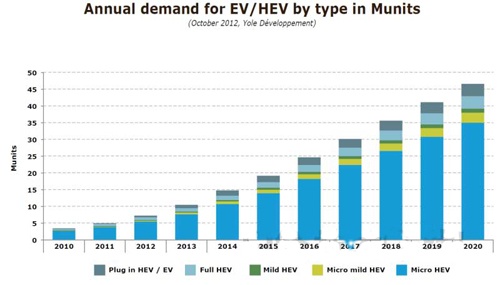

2010-2020全球HEV/EV市场需求趋势

汽车改变功率器件技术及市场

变化激烈的替代能源市场让过去一直十分稳定的功率电子业务领域产生了动荡。混合动力车(HEV)与纯电动汽车(EV)的巨大潜在市场规模或许也会为该领域带来进一步的变化,原因是HEV及EV需要能够处理更大功率和更高热量的技术。其潜在市场规模吸引力了拥有各种业务模式的新进企业,因此将会出现更多的新技术,成本估计也会降低。

功率模块的封装市场规模目前约为8亿美元,今后还会稳步增长。目前功率器件市场的规模为29亿美元,预计今后5年内会增长至42亿美元。高功率半导体此前一直是以4~6%的年增长率稳定增长的市场,但是,2012年的销售额降到了原来的20~25%。其原因包括,中国的风力发电与电气化列车方面的需求急剧缩小、世界各国的光伏发电政府鼓励政策停止以及经济低迷导致工厂投资减少等。高功率半导体销售额下滑是由多种偶然的不利因素造成的,因此今后还会重新回到年增长率4~6%的稳步增长轨道。

由于HEV和EV用产品在该市场所占的比例还会增加,今后该市场或许会发生巨大变化。HEV及EV用功率模块的销售额将在2020年之前达到25亿美元,占到市场的约一半,该用途的出货量将首次与消费类产品用途平分秋色。对于现有的半导体供应商和组装企业而言,面向汽车用途的业务也许会变得更具吸引力。

HEV及EV市场将对功率电子器件提出新的技术要求,例如扩大工作温度范围和循环范围、缩小尺寸、提高冷却能力。从事汽车、功率器件及材料业务的大型企业已开始进行巨额投资,但这种器件如何封装以及由谁来封装都不明朗。

关键在于IGBT(绝缘栅双极型晶体管)器件。目前,主要厂商基本都是自己单独进行模块封装和组装作业,或者利用数量很少的模块组装商中的某一家。最大的模块供应商——赛米控(Semikron)和丹佛斯(Danfoss)也进行了巨额开发投资,专业性很高的组装作业基本都在欧洲进行。

受光伏发电和风力能源泡沫影响,亚洲出现了很多新进企业,其中就包括中国的无厂和轻厂功率器件厂商。这些厂商利用新出现的为数众多的芯片代工企业及模块组装商来生产自己的产品,目前正在探寻新市场。

功率半导体部门的关键问题是导致剥离的原因——热循环和热膨胀的不匹配。这些问题激发了比引线键合更为出色的管芯焊接技术、用来安装管芯的新材料、直接键合铜基板的相关研究。

在替代铝线键合方面,铜线键合应该是最有力的候选技术。该技术已经在通过细线化降低电阻、提高导热性并延长产品寿命的领域中获得充分认可。但实际上,以高成品率大量生产细线和小焊盘极为困难,原因是可防止铜污染的管芯金属化很难实现。

铝带键合技术目前已被量产线采用。尽管这种技术可通过大焊盘延长热循环寿命,但对改善电阻和导热性没有明显效果,而且成本很高。另一个接近实用水平的候选技术是采用银粒子的烧结技术,该技术可用于铜聚酰亚胺箔或铝键合带中,有望在保持电阻和导热性能的同时,大幅延长产品寿命。

另外,为了实现更加出色的耐热循环特性,管芯焊接时使用的传统型焊锡正逐渐被高温代替品取代。使用铜和锡的共晶焊锡已被英飞凌用于生产。很薄的锡层和铜层重叠在一起,受热后锡层熔化并扩散至铜层中,这样便可形成熔点很高的合金。

赛米控目前正在推进使用超细银粉膏的烧结技术。这种技术可大幅延长热循环寿命,但需要采用可均匀保持热量和压力的工艺,既费时又麻烦。而使用纳米银粒子的烧结技术需要的温度和压力较低,能够缩短加工时间,但存在的问题是银粒子会在高温下移动,而且原料成本高。

要在基板水平实现更出色的热性能,方法之一是将直接键合铜基板中使用的陶瓷材料由Al2O3或者Si3N4换成AlN(氮化铝),但这种方法会导致成本进一步增加。更有效的方法是,去掉陶瓷基板,将铜箔直接覆合在散热片上,增加直接冷却面积。