MEMS封装技术正迅速朝标准化迈进。为满足行动装置、消费性电子对成本的要求,MEMS元件业者已开始舍弃过往客制化的封装设计方式,积极与晶圆厂、封装厂和基板供应商合作,发展标准封装技术与方案,让MEMS元件封装的垂直分工生态系统更趋成熟。

随着智慧型手机或其他消费性电子装置大举导入微机电系统(MEMS)感测器,MEMS封装产值已显著增长,在未来几年内市场规模将达到整体IC产业的5%,比重大幅攀升。由于大量消费应用的快速成长和逐渐集中在某些装置,将导致MEMS封装技术成为市场决胜关键,相关业者必须投入发展标准封装方案,方能持续压低元件尺寸及量产成本。

MEMS出货需求激增 半导体封装厂迎新商机

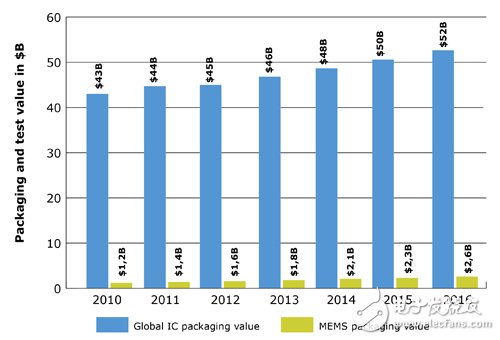

MEMS封装产业的规模在2012年已达16亿美元,总共出货七十多亿颗晶片,且市场需求正快速增加,2010~2016年整个MEMS封装产值的年复合成长率(CAGR)将达到20%,至2016年出货量将上看一百四十亿颗。不过,低成本消费性电子产品逐渐主导MEMS市场,也为相关业者带来价格压力,将使营收的CAGR仅有10%,至2016年将达到26亿美元(图1)。

无论哪一种计算方式,MEMS封装市场的成长率仍比主流IC封装多出约一倍的幅度,虽然MEMS包含各式各样的产品,元件特性与封装需求也天差地别,但近来MEMS市场已逐渐被特定装置主导,如消费性应用目前占整体MEMS营收50%以上,四大主要装置包括加速度计、陀螺仪、磁力计和麦克风,出货占比已超过所有MEMS出货量的一半。

图1 2010~2016年MEMS封装产值成长预测

因应消费性电子的大量需求,未来MEMS封装技术将朝标准化演进,为产业带来许多改变的空间。尽管目前封测代工厂至今只占40%的MEMS封装业务(以金额计),而整合元件制造商(IDM)则主导大半市场,后者依靠专业封装技术达成产品区隔;但是,随着MEMS在消费性应用领域的出货量遽增,将驱动更多制造商外包封装及装配业务,建立垂直分工的供应链,为半导体封测厂引来更多商机。

价格在这些消费市场当然也很重要,而制造商藉由不断减少晶片大小,已大幅降低制造成本。现阶段,消费性应用的MEMS封装尺寸大多为2毫米(mm)&TImes;2毫米,高度上限则为1毫米,且还会持续缩小。以应用广泛的MEMS加速度计为例,由于封装占制造成本约35~45%,促使业界扬弃对每个装置做客制化封装服务,而迎向更标准的封装类别,因此在类似装置上大多可重复使用,加速新世代的发展。

另一方面,行动装置或消费性电子的成本及功能设计需求,也驱动惯性感测器由分离式封装转向多晶片整合模组。主要原因系系统厂要求能有效管理感测器资料,以减少感测误差,因此MEMS供应商须提供更短、更快的各种MEMS元件连接方案。

这些新兴组合元件未来将是惯性感测器市场主要成长动力,因而产生新的封装、装配及测试需求,如模组须以高良率的裸晶装配才能符合经济效益,而测试及交叉校正则须提高至六个、九个或十个感测器所有标轴;至于制造商更须要想出保障这些复杂多重零组件系统的方式。

强攻3D WLP封装 MEMS厂商花招百出

绝大多数MEMS装置(约总数的75%)为封装中的打线接合系统(Wire-bonded System),然后是Side by Side接合方案,或是和控制用的特定应用积体电路(ASIC)堆叠在标准导线架、球闸阵列(BGA)/平面栅格阵列(LGA)压合基板。长期而言,前两项方式仍会是主要封装技术,但约有两成MEMS元件将直接与基于互补式金属氧化物半导体(CMOS)的ASIC整合成系统单晶片(SoC)。

业界一度以为大部分MEMS都将采用SoC方式,但目前此类元件只适用在须非常短距离连结的特殊装置,如每个画素单位都要有直接反应的MEMS微透镜(Micromirror)、热像感测器(Microbolometer)或振荡器。大多数MEMS系统在封装层级,连结不同的零组件上最有效率,但对更小的装置及以更短距离相互连接的需求,正转移至MEMS、ASIC和主机板间的接合、晶圆凸块连结或3D堆叠架构。

目前许多MEMS制造商具备独特的晶圆堆叠方案,并已导入生产惯性感测器,包括晶圆凸块到金属对金属接合、MEMS内矽晶、多晶矽填充导孔到中介层导孔等方式;然而,在MEMS制造技术的竞争逐渐转向功能性竞争的情况下,将有更多业者采纳标准封装方案,以拉低成本并加快开发时程。

举例来说,无晶圆厂的应美盛(InvenSense)即与台积电、格罗方德(GLOBALFOUNDRIES)等晶圆代工厂合作,以高效率、低成本的铝锗共晶金属对金属接合覆盖制作方法,将MEMS与ASIC结合,在消费性陀螺仪市场大有斩获。值得注意的是,该公司目前公开授权此相互连结技术,透过与其他晶圆厂认证制程,与多专案晶圆(MulTI Project Wafer)结合,相较独立研发而言,可发展出更多应用与技术。

目前两家主要MEMS晶圆代工业者都将目标放在客户寻求的矽穿孔(TSV)平台上,以满足MEMS业者对小尺寸封装的殷切需求。Silex Microsystems长期以来提供TSV模组给客户,而Teledyne DALSA为MEMS晶圆厂客户,也在晶圆层级MEMS连结ASIC方面,开发低成本Wet-plated Copper TSV平台。Teledyne DALSA使用授权的Alchimer电镀制程技术,在同一个制程模组整合导孔隔离(Via IsolaTIon)及填充,以达到更佳的成本效率,并与该公司合作开发量产。

意法半导体(ST)则以更独特的方式,自行在MEMS晶片上制造TSV,并将晶片附着在主机板上。此方法藉由蚀刻空气间隙,消除接合焊盘所需的空间,以隔离的多晶矽导孔取代,虽用基本MEMS制程,但必须在大约十倍的尺寸上进行,才能以打线接合或覆晶方式附着于ASIC。如此一来,晶片尺寸可较温和增加成本的TSV制程减少20~30%,总成本较低。该公司目前以此技术量产加速度计,并表示接下来将导入陀螺仪,甚至用于更小的多晶片模组。

同时,Bosch Sensortec及Murata/VTI也运用自己的技术,但封装基础架构则利用外包形式。Bosch Sensortec采取相对传统的焊接凸块方式连接MEMS和ASIC。Murata以矽晶中介层、蚀刻导孔周围的矩阵覆盖MEMS惯性感测器,并以硼矽玻璃填充,然后覆晶于打薄的ASIC上,在其四周加上较大的焊接球,将整层装上主机板。

至于中介层部分则可由其MEMS晶圆厂或工程基板供应商如PlanOptik制造,凸块则由ASIC供应厂或凸块转包商负责,而最后可能在马来西亚的Unisem将晶片接合到晶圆、进行装球及底部填充。

显而易见,MEMS标准封装技术,以及垂直分工的生态系统正快速崛起,将为往后的MEMS产业带来全新的样貌。