2015年,医疗器械行业整体实现了20%以上的增长,整个大健康产业前景喜人。展望2016年,有人预言“势不可挡”;有人表示“值得探索”;也有人觉得机遇与挑战并存。的确,如媒体所报道的一般,每年都是最难的一年。

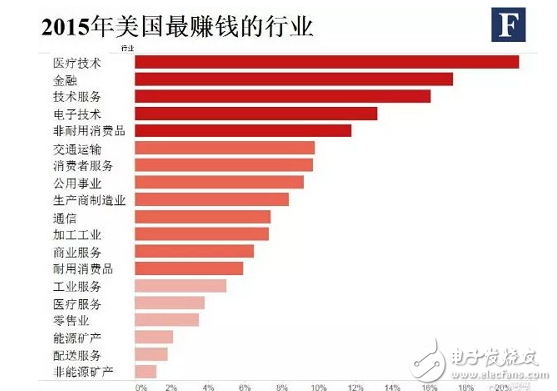

医疗(药品和医疗器械)技术是欧美最赚钱的行业

医疗技术一直是美国最赚钱的行业之一,2015年也不例外,其净利润率一直随着该行业的营收稳步攀升。

中国医疗器械产业变革展望

如 您所知:马明哲旗下的平安健康抛出了10万家诊所计划,表示平安好医生A轮估值可能要达到几十亿美金;马化腾在世界互联网大会上也放言,腾讯正在建设“网 络医院”;马云则宣布全国近400家大中型医院纷纷加入“未来医院”,表示要让医院只负责治疗诊断,其余付款、消费、预约、挂号全部让支付宝来做,再通过 支付宝给医院、医生进行好评、差评!让“乱收费”、“乱诊断”等现象烟消云散。

当BAT大举进军移动医疗,各路资本发力投资 医疗实体,国际品牌大佬GPS增速放缓,医生集团风起云涌,医疗信息化和医疗软件厂商转型服务,金融和物流界大佬虎视眈眈……竞争如同春秋战国时的不分伯 仲,医疗器械行业何去何从?与所有其他的行业一样,归根到底用100多年前狄更斯的一句话“这是一个最好的时代,也是一个最坏的时代”最恰当不过了。那么 在未来的几年里,中国医疗器械行业究竟会发生哪些变化呢?民族医疗器械能否振兴?以下是笔者做出的几点展望。

在近日在深圳召开的“大健康:20万亿的邀约”投资峰会上,中信健康首席健康管理专家宋映雪表示,未来的体检行业将出现五大转变:运作手法转向资本将成为 大趋势;体检产品变革,整合是大趋势;一味低廉的价格战对国人健康是致命的杀手锏,不会长久;营销思路由传统转向颠覆,亟待培养一批专业、高素质的营销团 队;如何颠覆体检中心布局是趋势。

【一】融资优势和杠杆优势发力医疗器械(含体外诊断)

众 多来自医药产业的竞争者也将推动这一产业的迅速发展。从近日的一篇热文“生物医疗成大金矿”,我们不难发现:卖扑克牌的、开百货店的、卖卷烟纸的、卖钢丝 绳的皆纷纷布局医疗器械(体外诊断),尤其是像银河生物定增75亿人民币专搞精准医疗,王俊的碳云科技成立仅两个月就被估值高达50亿。融资优势、杠杠优 势,毫无疑问运作手法转向资本将成为大趋势。

【二】莆田系“名声”好转,民营医院专科及第三方检测专业化经营是主流方向

说起莆田系,尤其是近期“百度出售贴吧”一事,更是让许多人对“民间医院”的曾经的坑蒙拐骗义愤填膺,而随着信息曝光的愈来愈便利和监管机制以及医院的“服务”意识增强,莆田系“名声”或将好转。

众所周知,自2009年以来,国家出台了系列政策发展大健康产业,鼓励社会办医,推动双向转诊,医生多点执业,扶持民族品牌医疗器械……

初 步效果显现, 2015年民营医院增加1300余家,预计接下来三年保持每年10%以上的数量增长,倘若民营医院建立以“服务”为核心的宗旨,靠用户口碑建立的市场化机 制,或有助于医疗服务质量的提高。民营医疗市场开始出现学术上与公立教学医院并驾齐驱的大家,肿瘤、康复、产科等领域有可能走在前面;偏重资源整合和服务 的学科走在前面。

借用《罗辑思维》里罗胖的话就是:商业一定会越来越分工、越来越专业化,每家公司都是只能专注一个领域,在这一个专业领域成为全社会不可替代的服资务商, 同时通过交易来完成各种商业合作,取得各种外部源,而不再是大而全。(想想汽车公司并不自己生产:轮胎、钢板、玻璃、空调、沙发,而只是把这些部件进行组 装而已。这样一想,你就明白了。)

而作为在基因领域从业多年的陈巍博士将这句话的涵义进行了延伸:专业的测序公司(不做生信、也不做健康解读)、专业的生信公司、专业的遗传咨询解读公司、专业的客户接待公司(比如各种体检中心、医院)、专业的健康风险评测并估价公司(作为保险公司的风险评分服务商)。所有想做大而全的基因公司,都一定无法在竞争中活下去,因为大而全的公司的效率一定比不过专业公司。

伴 随着专业化而来的,将会有公司宣布不赚取贸易价差只收取咨询服务费,提供医院设备科外包托管服务并提供配套金融服务,并迅速发展成数十亿规模的平台。而其 中的玩家和投资者,或将有互联网背景的电商平台、有第三方媒体背景的服务平台、有医院设备科资深人士、互联网金融企业、传统流通类上市公司。

【三】以药品(器械)养医的时代或将告别,营销思路转变成就“医生”为自己代言

无论是2014年到2015年葛兰素史克大幅裁员医药代表,还是近日强生宣布对医疗器械部门裁员3000人。在此情况下,传统医疗器械经销商数量以30%-50%的速度消失。

医生在诊断医疗服务链中作用举足轻重

医 疗器械(体外诊断)行业的趋势越来越像医药行业,诊断工具不再是你开发了基于“xxDNA”、“xx细胞”的诊断工具出去吹嘘一下,就可以持续赚钱,而是 越来越需要体现以“医生”为核心,医生再次成为举足轻重的角色;这好比医药行业里做处方药的,一般人不知道,因为处方药不做广告,做了也没用,而真正有技 术含量和赚钱的恰恰是处方药。

因此,医生集团经历一段时间的迷茫,凭借其技术优势开始大规模对外进行托管,甚至介入医联体和民营集团医院业务,迅速成为各路资本追逐的对象,医生再次成为受社会尊重的群体,有技术且多金。

【四】游戏规则大变:技术和服务当道,厂商模式出现“一站式服务”为王趋势

医院医械招标评分标准出现变化,逐渐倾向于产品和服务

随着国家鼓励医院资源下沉,基层医院和民营医院紧靠引入医疗设备难以产生经济效益和社会效益,因此未来企业不仅仅投放设备,还需请专家定期到医院做手术并 培训医院的医生,手把手的教医院医生掌握此种技术,直到医院学会为止,同时帮助医院做医疗设备的维护、市场推广、项目管理、宣传促销等一体化服务,给医院 提供完整的,全方位的医疗解决方案,规避其经营风险。随着项目顺利的进行,公司会依据需求追加投入其他设备,升级成为“医疗设备投资项目诊疗中心”。

医疗器械行业厂家洗牌,集中度加强。大型设备厂商不再以医院零售为主要销售对象,运营商和软件厂商当道,用服务送硬件,重演电信运营商与设备供应商的故事,开始出现类似15年前华为、中兴企业。

部分医疗器械企业撑不过三年倒闭,特别是国内普放DR、核磁领域厂家,可能出现中国企业首次针对外企的反倾销调查,从此部分国际企业开始以小股东身份合资在中国建厂以保住中国市场份额,各类医疗器械展会搬到线上线下同时发布。

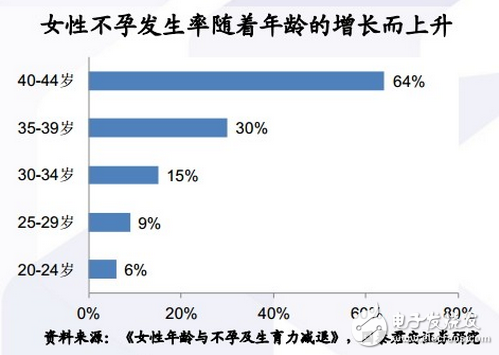

【五】高龄、不孕人口增多,提供辅助生殖服务的医械厂家迎来黄金发展时期

辅 助生殖技术是人类辅助生殖技术(Assisted ReproducTIve Technology,ART)的简称,指采用医疗辅助手段使不育夫妇妊娠的技术,包括人工授精(ArTIficial InseminaTIon,AI)和体外受精-胚胎移植(In Vitro FerTIlization and Embryo Transfer,IVF-ET)及其衍生技术两大类。

根 据中国人口协会、国家计生委联名发布的最新《中国不孕不育现状调研报告》显示,中国的不孕不育发病率在12.5%-15%左右,患者人数超过4000万, 即意味着8对夫妇中就有1对有不孕不育问题。随着孕妇年龄的增长,生育能力也将减弱,40岁妇女生育能力是35岁妇女的一半。

目前不孕不育的治疗手段包括药物治疗、辅助生殖手术、心理治疗等。但目前我国经批准的辅助生殖机构每年能完成不孕不育诊例尚不到20万,而不孕不育患者数量在4000万,存在的差距非常悬殊。

生殖健康是基于人类繁衍刚性需求,随着时代变迁而加快发展的巨大蓝海市场,该市场面对的是新生代父母,属于开放、高互联网化的群体,传统孕育场景有望出现新的模式,线上平台与线下资源相互融合,医疗属性与消费属性相互融合,在产业链整合中掘金潜力市场。

备注:本文部分内容引用国泰君安、国信证券等卖方调研报告。