在谈论全球动力电池市场前,先普及一下电动单位Gwh(亿瓦时)的概念,1GWh=100万Kwh,目前主流纯电动车的电池容量在50-100Kwh,或者简称的50-100度电,混动车一般在20-50区间。1GWh基本意味着1万到2万的纯电动车装机量,或者2-5万混动车装机量。比较动力电池生产企业的出货量就需要用Gwh的单位。

1、动力电池从中日韩三分天下,到中国为主,韩国为辅,日本边缘化

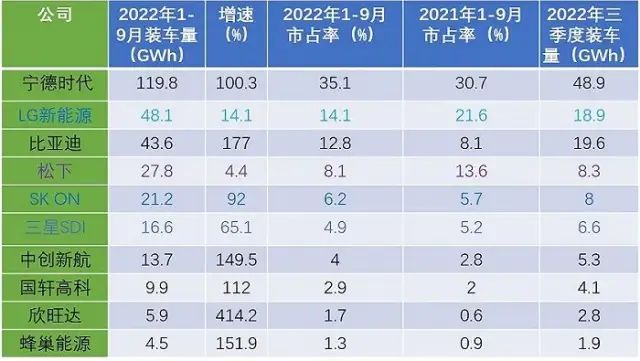

2022年前三季度的动力电池出货量数据显示,全球前十动力电池厂商,我国占7家,市占率高达57.8%,同比上升12.7%。韩国企业3家,市占率由去年的32.5%下滑至25.2%。日本企业1家,市占率4.4%[1]。

图1:2022年全球前三季度动力电池装车量 动力电池出货量最能体现企业的产品竞争力,我国企业无论是从数量还是质量看都处于动力电池的领先地位,但这背后是因为有着我国新能源汽车销量的支撑。 未来随着特斯拉自建电池工厂,德系、日系车企加速电动化转型,很可能会培育自己的动力电池供应企业,采取投资入股或者政策支持等方式来打压中企的份额。 比如美国因为《降低通胀法案》的要求,开启了建设狂潮。自2021年初以来,美国投建15个电池项目。到2026年,产能预计将增长五倍以上;2031年,产能预计再增长86%。日本、韩国的电池企业和美国的整车企业非常积极在美国电池带布局电池产能。 欧洲以德国大众为代表,新成立的公司PowerCo负责整个电池价值链的活动,到2030年将与合作伙伴一起投资逾200亿欧元发展电池业务领域,建立6家大型电池工厂,首座欧洲电池工厂今年6月已经破土动工[2]。

2、宁德时代麒麟电池上车、比亚迪积极扩产,韩系LG放缓,SK、三星快速增长

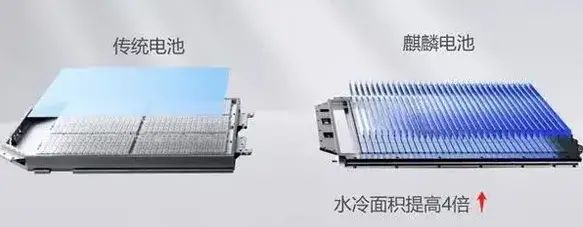

按照企业看,宁德时代作为独立第三方电池供应商,凭借着先发优势、技术优势和规模优势,市占率仍然在提升。今年6月23日第三代CTP麒麟电池发布,体积利用率突破了72%,配用三元电芯能量密度可达255Wh/kg。在电池包结构的创新上,麒麟电池将横纵梁、水冷板与隔热垫合三为一,集成为多功能弹性夹层,将电芯组成一体化能量单元,从而告别电芯分模块管理的集成方式,极大地提升了电池系统集成效率。

图2:麒麟电池的结构化创新 最近的11月1日极氪的纯电中大型MPV极氪009正式发布搭载麒麟电池,极氪009ME版以140度电,创造了中大型MPV 822公里的纯电续航全球纪录,未来麒麟电池陆续上车有望进一步提振宁德时代的市场地位[3]。

图3:极氪009搭载的麒麟电池 比亚迪今年汽车销量全面崛起,比亚迪前10月累计销量140.29万辆,同比增长158.52%,带动动力电池出货量显著提升,单看Q3的电池出货量已经超过LG,不过因为产能受限,以自供为主,外销比例不超过10%。 江湖传言,比亚迪的产量就是销量,2021年比亚迪相继在安徽芜湖、安徽滁州、陕西西安、山东济南、浙江绍兴、重庆璧山等地扩建电池项目,累计新增产能超过205GWh。 今年以来比亚迪更是在不断加速生产基地的布局和落地。先是陆续在襄阳、长春、盐城、贵阳、台州仙居、南宁、黄陂等7个地方签约、落地电池生产基地,新增规划产能达187GWh;后又对非洲的6座锂矿山达成收购意向,同时,又在江西省宜春市投资285亿元建立电池生产基地[4]。 凭借着强大的自研能力,比亚迪基于e3.0平台的CTB车身底盘一体化的量产车型海豹也开始交付,9月份销量8000多,10月份已经达到11267辆,进一步为比亚迪电池出货量提供了支撑。 LG新能源采用的是软包电池,与宁德时代、比亚迪、SK、三星等以方形电池为主的技术路线有较大不同,其主要客户也集中在欧美的特斯拉、通用。今年的市场份额显著下滑,前三季度增量同比不超过10%。 这背后的原因在于宁德时代强势走出去削弱了LG新能源的竞争力,就连韩国的现代、起亚都先后与宁德时代签订大单,去年年初,现代汽车与宁德时代签署百亿电池订单;今年6月,宁德时代将成为起亚在韩国市场的供应商;而另外一家美国车企——福特,也已经计划在欧洲、美国和中国市场使用宁德时代电池。

反观同为韩国企业的SK和三星却依然保持较大幅度增长,主要还在于基数小,得益于欧洲出货量提高,很容易就拉起来了。

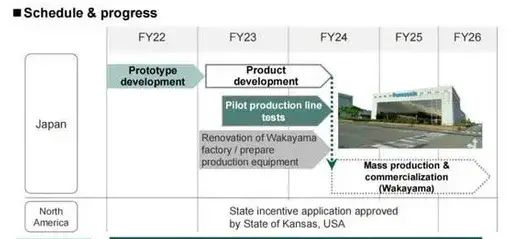

松下动力电池以圆柱电池为主,原本是特斯拉最核心的供应商,但随着特斯拉中国建厂,国内大部分切换为宁德时代之后,松下的增长明显放缓。最近在北美建设第二座工厂,2024年量产,为特斯拉更多车型供货。日本动力电池厂商落寞的本质原因还是国内三大车企的电动化转型较慢,缺少本土市场需求的拉动。本土新建电池厂普遍要2024年以后才能大规模量产

图4:松下的建厂计划

3、展望未来:固态电池技术、整车厂自建电池厂、我国动力电池走出去

在当前以液态电解液为介质的锂离子电池领域, 我国居于世界领先地位。能够满足新能源汽车发 展要求,而且已占得部分先机,依然会是未来5年的主导产品。

但我们也看到动力电池的技术一直处于更新迭代之中,有材料的创新、有结构的创新。以固态动力电池为代表的新一代动力电池会是下一代电池的竞争高地,欧美日韩都加大了在固态动力电池方面的布局, 都制定了国家战略,加大政府和民间的投入,并 且组建跨行业的产业联盟,意在新一代电池上抢占先机挽回劣势。但总体上仍处于技术攻关阶段, 产业化布局尚未开始。

锂电池以稀有金属锂为主,储量有限,价格也在攀升,如今几乎占到电动车成本的60%。车企喊着为动力电池厂商打工,电池厂商又再喊着为上游打工。谁能掌握锂矿,谁就有了新时代的近况。

解决电池成本问题两大思路,动力电池厂在找替代的方案,比如宁德时代在推动钠离子电池的产业化,预计2023年量产,80%的锂电池储能水平,但是价格有望降低40%。

车厂的方式简单粗暴,不希望电池厂商作为中间商赚差价,那么就自建工厂。国外特斯拉、大众在建自有电池工厂,国内蔚来、广汽也在布局[5],整车厂自建电池厂很可能是一大趋势,比如:

今年6月,蔚来创始人兼CEO李斌在一季度财报会议上首次披露了其在电池领域的规划和布局。据他介绍,蔚来汽车在上海已有超过400人的电池团队,深入参与电池材料、电芯与整包设计、电池管理系统、制造工艺等研发工作,全面建立与增强电池体系化研发和工业化能力。

8月25日,广汽集团也公开了两项重要议案,同意设立自主电池公司,开展自主电池产业化建设,项目总投资109亿元,广汽集团也通过了《关于巨湾技研建设电池生产基地的议案》,同意参股公司广州巨湾技研有限公司建设电池生产基地项目,量产极速充电动力电池的电芯、模组以及PACK系统,该项目总投资36.9亿元。

我国动力电池厂商也在走出去,宁德时代拟在匈牙利建设匈牙利时代新能源电池产业基地,规划产能100GWh,项目投资金额73.4亿欧元,预计年底就会开工了。比亚迪在巴西、泰国均拟建设整车厂、电池厂。一些小厂如亿纬锂能、孚能科技也开始走出去。

总体来看,当前动力电池市场以中国为主导,并且以宁德时代、比亚迪为代表已经开始走出去,但是面临着层出不穷的新技术,要坚持自主研发,创新驱动才能保持优势。未来固态电池、整车厂下场造电池会对电池厂商有一定影响,那个时候,宁德时代会不会也下场造车呢?

结论先行:2022年的上半年全球电动汽车电池装机量同比实现76.8%的大涨,其电池总量为203.4 GWh,中国动力电池厂商在前20名中占据15个位置,其中宁德时代、比亚迪、LG新能源为头部,中国为领跑达到56%的比率,日本和韩国紧随其后达到36%的比例。

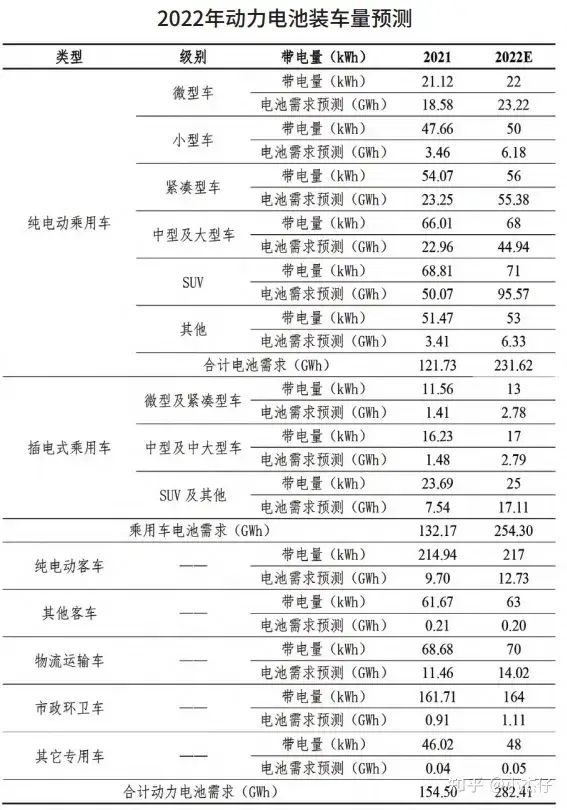

关于2022年动力电池的市场,我们先来聊聊正整年的市场预测,在这一年国内动力电池装车需求大概增加了82%的市场规模,国内新能源汽车内增长的动力一直提高,会不断出现适应用户需求的汽车, 在追求性价比的同时,电动汽车还会有新的技术和新的体验,慢慢的在市场认可度也会提升。预测在2022年国内动力电池市场的规模会在新能源汽车市场的影响下达到迅猛的增长,2022年的装车需求将高达282.4GWh,那么同比实现82.8%的增长率。

在产品结构的方面,2022年的动力电池市场继续将三元电池和磷酸铁锂电池作为最关键的动力电池,因为PACK的技术和专用底盘概念,让三元电池和磷酸铁锂的比率出现波动,在成本和性能提升下,磷酸铁锂已经搭载在比亚迪汉、Model 3和Model Y等车型上,其出货量迅猛的提升。

再来回顾实际的动力电池情况,在6月份的时候,动力电池产量高达41.3GWh,其同比增长为171.7%,而环比也达到16.1%的增长率。三元电池产量占据了18.3GWh, 它占据了电池市场的44.3%,实现同比148.9%的增长率,环比达到12.5%的增长率;磷酸铁锂电池也不甘落后,它的产量高达22.9GWh,它占据电池市场的55.5%,达到同比194.8%的增长率,环比达到19.2%的增长率。在2022年6个月内,国内动力电池累计产量达到206.4GWh,累计同比增长176.4%。三元电池累计的产量达到82.9GWh,占电池市场的40.2%, 累计同比达到125.0%的增长;磷酸铁锂电池累计产量高达123.2GWh,它占据电池市场的59.7%,累计同比达到226.8%的增长。

谈完了电池的生产量,再来聊聊装车量,2022年6月动力电池装车量为27.0GWh,它实现同比143.3%的增长,环比45.5%的增长。它的三元电池装车量高达11.6GWh, 占电池总装车量的42.9%,达到同比94.9%的增长,环比为39.4%的增长;磷酸铁锂电池装车量更高一些,达到15.4GWh,它占电池市场总装车量的57.1%,达到同比201.5%的增长,环比50.7%的增长。2022年6个月内,动力电池累计装车量达到110.1GWh,累计同比为109.8%增长。三元电池累计装车量为45.6GWh,占电池市场总装车量的41.4%, 累计达到同比51.2%的增长;磷酸铁锂电池累计装车量为64.4GWh,占电池市场总装车量的58.5%,累计达到同比189.7%的增长。

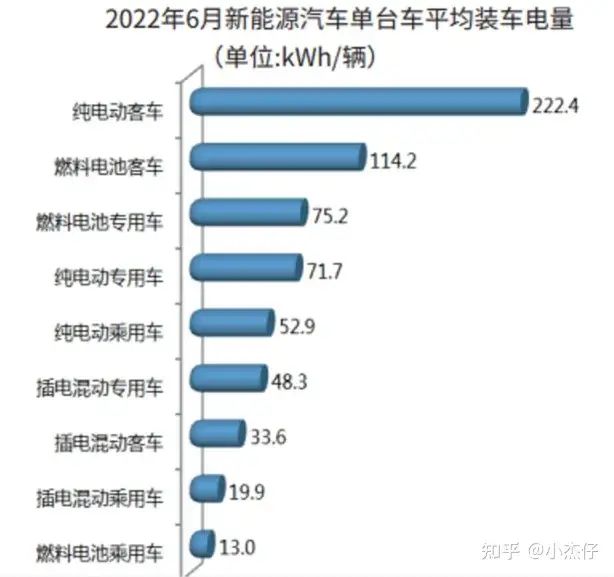

根据车型划分下来,它的平均装车电量为48.3kWh,它的环比为6.5%的增长。纯电动乘用车和纯电动客车作为其中重要的角色,它们的单车平均带电量分别为52.9kWh/辆和222.4kWh/辆,环比分别实现6.4%和16.8%的增长。

谈完了电池的装车量,再来回顾一下电池企业的装车量,在前十名的企业装车量中,主要集中在前五家,2022年6月新能源汽车市场一共37家动力电池企业来进行装车的配套,虽然比去年少了两家。其中排在前3、5、10家的动力电池企业动力电池装车量累计分别达到为20.1GWh、23.0GWh和 25.8GWh,它们分别占到电池市场总装车量的74.3%、85.3% 和95.4%,前三家已经达到非常惊人的数据。

再随着6月份的数据跨越到2022年8月,根据SNE Research的调查,2022年的上半年全球电动汽车电池装机量同比实现76.8%的大涨,其电池总量为203.4 GWh。而中国动力电池厂商在前二十名中占据15个位置,优势明显,其中电池量增速翻倍的12家电池厂商中有11家是中国的企业,非常震惊。

由于2022年上半年的全球动力电池装机量的迅猛增长,那么新能源汽车跨入到发展的快车道,增大对动力电池的需求;而且全球动力电池厂商持续投资建厂来扩大电池的产能,抓住了市场的份额。在电池产量的前十名中国内厂商达到56%的比率,日韩厂商一共为36%上下,则行业集中度大。

在电池的排行中宁德时代处于榜首,其占据的比率从28.6%提高到34.8%,超过第二名的比率达到20%。那么折算下来全球每3辆电动汽车中就会由一辆电动车配备宁德时代的动力电池。

由于宁德时代动力电池出货量达到400GWh以上,涵盖了55个国家。在8月又官宣在匈牙利建设100GWh动力电池系统生产线,它的投资接近73.4亿欧元,这是宁德时代在德国图林根州工厂以后的第二座欧洲工厂。还有7月在山东济宁投建的动力电池生产基地,它已经在全球范围内建设了14座生产基地。毕竟海外收入占宁德时代总营收的比例高达21.38%。由于其建厂和扩建的步伐速度,大约在2025年它的全球份额将提升到38%。

聊完了宁德时代,再来说说比亚迪,它也上升到第三的位置,它的市场份额从6.8%提升到11.8%的比例。虽然动力电池供给方面它一直采取自给自足的形式,在外供渠道的打开以后,装机量会实现较高的提升。传闻比亚迪刀片电池已交付特斯拉柏林超级工厂的Model Y生产线。

再来看看LG新能源,它与去年相比之下只多了1GWh的装机量,市场份额大幅度下降,达到10%以上;与此同时,松下由于市场份额下降5%-10%被甩出前三名;而比亚迪却一路高歌进入前三名,市场份额实现5%的增长。

整体观察,目前只有宁德时代和比亚迪的装机量非常可观,其他的的4家中国厂商在装机量方面与日韩电池厂商还存在一定的差距,但是也在缩小,特别是中创新航与去年相比增加了6GWh的装机量,与三星SDI的距离并不远。

综上所述,2022年动力电池是突飞猛进的一年,未来2025的产能规划又会将新能源带入一个新的高度。

编辑:黄飞