疫情结束之后,还是会回归理性。

2019年的资本寒冬还未回暖,新冠疫情又在2020年伊始带来了新的危机。

万物萧条,自动驾驶赛道却在疫情期间迎来了好消息。

3月3日,Waymo宣布获得22.5亿美元(约合人民币156亿元)融资;2月26日,小马智行(Pony.ai)获得丰田4亿美元的投资;同日,博世旗下的创投机构也加码驭势科技(Uisee)的B轮融资。此外,最近获得融资或有融资新动向的中国自动驾驶公司,还包括了Momenta、智行者、新石器、高仙机器人、AutoX、擘朗智能等。

为什么在持续一年的资本寒冬和疫情的双重打击下,自动驾驶行业还能逆势上扬?

事实上,搭载了摄像头、激光/毫米波雷达及AI系统的无人车,大部分仍处于demo阶段,应用成本偏高,尚未实现规模化落地。

但疫情却让一个自动驾驶细分领域的应用在短期内明显加速:这就是涉及物流自动化的最后一公里无人配送。

从物流行业的全链路来看,自动驾驶在其中的落地场景分为仓里和仓外。

以AGV(搬运机器人)为代表的仓内自动驾驶机器人目前已有较成熟的应用;而仓外场景复杂,目前入局企业多聚集于干线和末端:

·?干线运输,主要涉及L4级高速自动驾驶重卡; ·?末端配送,指最后一公里,包括园区和小镇等场景的低速无人配送。

整体而言,自动驾驶技术在仓外场景的发展处于早期,而疫情导致的用工难,凸显出了这一场景的市场价值;此外,之前分散在各园区中的低速无人车/移动机器人通过支援武汉,获得了极大的关注和期待。对瞄准物流赛道的自动驾驶从业者来说,这既是一个窗口,又是一次真实的“压力测试”。

在这个低速无人车纷纷加入“抗疫”大军的特殊时刻,自动驾驶在物流行业的场景落地已经发生了“量变”。

本文聚焦物流自动化与自动驾驶技术的交叉点,与诸多深耕于物流、自动驾驶赛道的从业者和投资人共同探讨:疫情催化之后,无人驾驶会在物流行业掀起自动化的新变革吗?

1.一场关于未来的真实“压测”

目前,新冠肺炎已发展为全球流行病,截至2020年3月19日晚,全球新冠肺炎累计确诊病例已超过22万。

最早开始严控疫情的中国采取了全国封路、封村的“抗疫”措施,有效扼制了疫情发展,但也令B端物流企业叫苦不迭。

对物流企业来说,市场供不应求使得招工难,雪上加霜。

疫情期间,物流一线实操人员奇缺,而运输需求暴增,使人们意识到劳动密集型运营模式的不可持续以及人力在极端场景下的脆弱。之前物流行业中被人口红利掩盖的老龄化、流动性大、招工难等问题也随之凸显。

而末端用户出于对交叉感染的担忧,提出了“无接触”的新需求。

随着疫情发酵,C端市场对物流企业的信任度暴跌,无人配送从可选项逐渐转变为必选项,低速无人驾驶汽车(后文简称低速无人车)成了最后一公里的运输新方式。

在激增的需求面前,国内低速无人车的研发制造企业迎来了一次大型“压测”——

车能不能造出来?成本能否控制?产品能否铺出去?对这些问题的回答,直接决定着他们能否抓住市场切换、公众认知转变的窗口,争取更多的订单和投资。

疫情伊始,华为、京东物流、美团、苏宁、一清创新、行深智能、新石器、真机智能、坎德拉、智行者、白犀牛、驭势科技、哈奇智能、穿山甲、擎朗智能、优地科技、云迹科技等厂商都在部分地区启动了低速无人车配送服务,以解决末端配送环节中直接接触带来的病毒传播等潜在问题。

最先行动的是京东物流——武汉封城不久,京东就从北京紧急调配了两台自研L4级无人配送车前往武汉,并于2月6日顺利完成首单服务。京东物流自动驾驶首席科学家孔旗告诉,目前正在准备第二批的两台无人车,预计近期运往武汉。

以此次京东从武汉仁和站点到第九医院的配送路线来看,仅一台配送机器人就已经完成了该路线上超过50%的订单任务。

真机智能与苏宁合作的卧龙一号无人配送小车已于疫情期间在北京的苏宁小店上岗使用,负责便利店到小区的物资配送。

白犀牛无人车则于2月19日进入武汉光谷方舱医院,协助配送物资。此前,白犀牛无人车已在北京中关村环保园附近试运营,春节后的几周里,完成300多单生鲜无人配送,平均配送里程1~3公里,耗时15~30分钟。

据麦肯锡预测,未来10年间,80%的包裹交付都将采取自动配送,不少低速无人车的研发制造企业都很看好无人配送的细分市场。一览众咨询数据显示,预计到2025年,我国低速自动驾驶汽车年销量将达到19万辆,其中物流配送领域将达到8万辆,为最大的应用市场。

伴随低速无人车在“抗疫”中获得的广泛关注,国内也掀起了一波小小的订单热。

尤其是瞄准了末端配送场景的第三方无人车/机器人供应商,已开始在疫情后期逐渐收获多元的外部客户的小批量订单。

“我们有一部分业务来自海外发达国家,业务量稳步增长,”真机智能CEO刘智勇认为无人驾驶技术在室外场景的落地正在螺旋式成熟,疫情将之凸显了出来,“这次疫情提供了一个新契机,这与2003年SARS促进电商的崛起类似,此次疫情会加速机器人行业的发展。”

从Robo-Taxi赛道转入低速无人车的白犀牛团队,在疫情期间也收到很多合作需求。白犀牛CTO夏添认为,这次疫情会促进现有自动驾驶技术与落地场景的结合,但对于技术难点,还要继续深耕。

虽然此次低速无人车在疫情中被高度关注,订单量也有所提升,但多数无人车还处于试运营阶段,无法大批量生产;且目前低速无人车的底盘载重量多在150kg~500kg,一次性运送的物资数量也参差不齐。其有限的运力也从侧面说明,在疫情中短期爆发的尚不是实际需求,而是对未来的预期。

2.疫情催化作用有限,降低成本仍是核心

从低速无人车在全球的应用情况来看,无人配送是应用最广泛的领域。成立于2014年的英国创业公司Starship Technologies最早开始深耕低速无人配送的细分市场;美国是当前无人配送发展最广泛的国家;而目前中国的低速自动驾驶市场还处于早期起步阶段,预计今年将实现规模化应用。

疫情之后,末端配送场景中的低速无人车会打响自动驾驶技术在中国大规模落地的第一枪吗?

从2018年就开始关注无人配送的钟鼎资本合伙人汤涛判断,无人驾驶技术有机会在物流末端率先落地,但受制于国内低速无人车的技术和市场成熟度,疫情的催化作用有限,订单潮恐怕将随着疫情一起结束。

他分析道,除了个别场景和公司已把物流机器人打磨到可批量生产、上线和落地的阶段,大多数企业还在跑demo,努力做成本控制,因此物流机器人的稳定性和适用性,包括现场部署的可靠性都还需要观望。这意味着,疫情带来的短期利好,并不能在实质上快速催熟无人驾驶技术在末端配送的落地进程,赛道上的玩家依然需要尊重科技产业化的规律。

从事低速无人车底盘设计制造的上海易咖智车是低速无人配送小车的上游企业,其CEO舒亮对市场的整体观察与汤涛相似。他告诉,从供应链的角度来看,2020年,易咖智车的订单量可能会比去年翻十倍,达到近千台,但绝对数还是不高。即使春节后生意红火,疫情加快了无人配送车产品化的节奏,但也没到可以完全开模的程度(开模意味着可以建自动化生产线,大批量生产)。

然而从中长期来看,此次疫情对低速无人车在末端配送场景的落地确实起到了利好的催化作用。

最大的好处在于降低低速无人车的生产成本,而成本与规模化上量是相辅相成的两个因素。

真机智能CEO刘智勇判断,无人驾驶要在物流全链条落地,“使用机器和雇佣人力的成本打平是不足以推动的,只有当两者的比值降到原来的1:5时,才会出现革命化的现象”。

辰韬资本执行总经理贺雄松告诉,目前低速无人车行业大都处于小批量试运营阶段,难以大批量采购,无法和供应商议价,因此模具采购等一次性费用和后续的摊销成本都很高;而一旦生产上量,局面就会改观。

“随着市场规模扩大,底盘、传感器、机舱等硬件成本会降低。”白犀牛CTO夏添认为,到2021年,无人车成本至少会下降50%,白犀牛无人车的单价可降至8万元。而以目前配送员的人力成本来看,在北上广等一线城市,一位物流配送员的年均人力成本约为10万人民币。如果使用无人车替代人力(以8万元为无人车单价,假设每启用一台无人车可节省两名配送员),一年后可降低约60%的成本。

其次,经过此次“压测”,大众开始接受无人小车,甚至将一部分希望寄予机器人,在可预见的未来,人们的线上生活将继续深化,机器人将逐渐融入生活常态。因此,不少从业者认为,综合技术成熟度与市场需求的实际状况,低速无人车将在2020年底~2021年初迎来一波末端配送场景下的落地潮。

进一步深入到赛道里的各个玩家,疫情会带来两种影响。

对已经走完从0到1研发阶段的公司来说,疫情突发,催生的大量无人配送场景,将有助于他们的下一步:规模复制,从而真正实现商业落地。

而疫情中的表现,就是判断公司是否能够进入这一阶段的指标之一。不少慢速无人车的研发制造企业之所以能在疫情期间快速响应,就是因为他们此前已有一定的产品和试运营准备。

以此次疫情中备受关注的京东无人车为例,该项目从16年就已启动,18年夏天在北京进行了试运营。京东物流自动驾驶首席科学家孔旗告诉,疫情之后,他们将进行从1到100的规模复制,而原本的规模化复制启动时间是2020年年中或年底,疫情加速了时间表。

京东物流此次在疫情中的一个部署细节,也加强了他们的底气——此次在武汉运转的京东无人小车是由当地一位快递员在北京技术人员的远程支持下部署调试的,相对低门槛、低人工成本的部署,将有利于该方案未来在更大范围的推广,且经过较长时间的开放道路运营,自动驾驶的安全性也会得到实际验证。

此次美团准备了三十余辆无人配送中车,根据顺义区、海淀区的实际需求,进行灵活调度,能快速铺开的背后也是准备已久:“美团在16年就成立了W项目组,研发特定场景下的无人配送。疫情过后,美团将继续提供无人配送服务。”美团无人车配送中心产品总监李达补充道,此次部署的无人车将常态化运行,未来还将增加餐饮外卖、日用百货等多类型的无人配送服务。

而对尚处于研发或试运营初期阶段的低速无人车玩家来说,疫情并没有太多红利,甚至还可能进一步拉开他们与头部的差距。

整体上,此次疫情对低速无人车场景落地的影响可谓喜忧参半,利好是中长期的,短期来看,顶不住“压测”的企业可能会面临一轮行业洗牌。

3.AGV稳中有进,干线重卡测试难

除了在“抗疫”行动中备受关注的低速无人车,自动驾驶技术在物流行业的落地还有两个值得关注的细分场景:仓储和干线。

从无人驾驶技术在物流各环节场景的应用难度来看,由低到高分别为:封闭仓储、园区、开放道路。

其中,自动驾驶技术在仓储场景落地的典型代表是装备有电磁或光学等自动导引装置,能够沿规定的导引路径行驶的AGV工业机器人(无人搬运车),它也属于无人驾驶的范畴,但因为路线和环境较为固定,对感知的要求相对小,无需使用成本高昂的传感器。被亚马逊收购的Kiva是AGV赛道头部玩家。

这是一个相对成熟的领域。1991年,新松自主开发的AGV就开始在汽车行业落地应用,广东顺德也聚集了嘉腾等AGV厂商,自2015年起,智能技术的兴起又催生了一批新玩家,如极智嘉、快仓、灵动、未来机器人、艾瑞思机器人(2018年被旷视收购)和海康机器人(海康威视子公司)等。

以菜鸟、京东、苏宁等为代表的自建智能仓储系统中,已经对AGV有较多应用,与美国等发达国家差距不大。

由于疫情不会对技术本身产生实质性的影响,因此自动驾驶技术在AGV市场继续保持已有节奏,稳中有进。

在春节期间,曾向两家被投AGV企业了解受影响情况的钟鼎创投合伙人汤涛分享了自己获得的反馈:

·?短期来看,业务受影响不大,原有订单基本都还在。由于合作方都是大客户,资金和时间比较充裕,各种长期的战略性研发项目在疫情中也如常运转; ? ·?长期来看,此次疫情有利于教育市场。之前犹豫的潜在客户,现在了解产品的意愿以及在生产过程中用机器替代工人的兴趣都增强了。

而对于开放道路,尤其是干线高速公路来说,目前还处于非常早期的阶段。

干线物流虽然场景相对封闭、路况好,但由于干线行驶速度快,制动距离长,一旦出事故就会车毁人亡,因此对传感器的性能要求很高;再加上政策对路权的限制,L4级高速重卡目前很难找到合适的测试场景,这意味着研发制造企业难以在实际场景中发现和解决corner case(极端案例)。

菜鸟ET物流实验室、京东硅谷研究院、苏宁、图森未来、赢彻等主要玩家的头部产品尚未在中国展开大规模的商业化试运营部署。

不过在劳动力成本更加高昂且路测更早启动的欧美市场,部分厂商已有较大范围的运营:

如2019年9月获得2.15亿美元D轮融资的图森未来,目前和UPS一起在美国亚利桑那州的凤凰城和图森市之间进行日常自动驾驶试运营;京东硅谷研究院正在研发的L4级自动驾驶重卡,已在美国完成了2400小时的智能驾驶测试。

多年专注于无人驾驶技术研发的白犀牛CTO夏添在选择新赛道时,看中了末端配送低速、短距离、好落地的场景优势,放弃了场景更加单一的干线,他对「甲子光年」解释道:“无人重卡高速行驶(80km/h)时安全风险较高,政策也比较谨慎,因此测试难度也比较大。”

此次疫情来临时,L4级高速重卡尚未同低速无人车一样进入分散的试运营阶段,因此干线运输受劳动力短缺的冲击更大——互联网货运服务平台鸭嘴兽CEO唐红斌告诉「甲子光年」,疫情爆发后的一个月内,全行业实操人员的复工率约为10%,有钱的企业才有一线生机。

由于政策和技术的双重制约,不少从业者预测,L4级重卡在干线场景落地至少还需5年以上。比起末端配送场景中剧增的社会需求,疫情对自动驾驶落地高速干线的影响更多还在思想意识层面。

中国物流业一直以来有个不成文的共识——谁玩高科技谁死,但此次疫情产生的负面冲击却带来了新的思考。

唐红斌告诉,鸭嘴兽很乐意通过无人驾驶来补充运力:“根据驾驶员的退休年龄以及新入行驾驶员的年龄结构推算,十年后整个集装箱行业的司机数量会减少40%。如果到时国家的外贸需求没有同步减少,就必然会出现运力的结构性不足,用机器替代人不仅必要,还能降低50%的成本。”

中长期来看,此次疫情对物流行业带来的启发将会进一步推动仓储无人化、自动驾驶卡车(尤其是 L3 级别的长途干线自动驾驶货车)的商业化落地。

4.未来依然是人机协同的时代

人们已经意识到机器换人的重要性,近期麦肯锡全球研究院(McKinsey Global Institute)针对中国市场发布的报告明确指出了严峻的老龄化问题(至2030年,17%的人口比例都将集中在65岁以上),保持劳动密集型的行业特征将给物流业带来很大隐患。

然而,我国物流科技起步较晚,当前,国内物流科技整体渗透率仅为20%,远低于美国、日本和德国等发达国家80%的水平。此外,物流自动化也是一个投资回报周期很长的系统性工程,对无人驾驶技术的应用必然是渐进性的。

“人们对于无人配送的热度会随着疫情结束而回归理性。“钟鼎创投汤涛告诉疫情之后,这股由复工难引发的人力荒也将告一段落,物流行业各环节(仓储、干线及末端配送)对自动驾驶技术的热烈追捧也将回归常态。

从全流程来看,此次疫情主要在于教育了市场,提升了行业对自动驾驶落地物流的预期。但另一方面,不管是AGV、低速无人车还是L4级自动驾驶重卡,都无法在现阶段完全替代人工。

站在当前的时间点,自动化是现实,无人化是概念。

即便在成熟度最高的封闭仓储,AGV也只能在部分环节代替人工,某从业者告诉:“即使是智能化程度最高的亚马逊,都没有实现严格意义上的无人。相对而言,立库系统的自动化程度较高,而质检、理货和装箱等环节,一定需要人工辅助。”

至于干线场景,L4级自动驾驶重卡还处于研发阶段,目前看来,L2、L3级别的落地比较现实,完全去掉驾驶员比较难。

而在此次疫情中收获最多掌声的低速无人车也不会在短期内完全取代配送员。京东集团副总裁、京东X事业部总裁肖军曾在2019年世界机器人大会上表示,无人配送的理念是车无人,而不是配送无人:“无论无人车发展到哪种程度,永远取代不了人,至少在中国,20年内无法取代配送员。”

但疫情摁下加速键之后,低速无人车的赛道上确实已经出现了一些较为明显的趋势——

趋势一:相关运营平台将会成为产业链新环节

产业链上必然会出现第三方运营平台。此次“抗疫”的低速无人车/机器人企业是从全国各地将产品调入武汉,或在改装后,就地展开最后一公里的物资配送,运营效率较低。

随着第三方低速无人车企业实现批量生产,分工会进一步细化——研发、制造、运营环节可能会衍生出不同的市场角色。正如港科大智能自动驾驶中心主任、一清创新(UDI)董事长刘明教授比喻的那样:“整个无人车的行业,现在只有华为,没有电信、移动和联通。“

市场缺口已开始显现,一旦出现运营商,将更有利于低速无人车的批量落地,从信息、体验、数据、交互等多个维度构建完整的生态。

趋势二:行业全链条自动化引发行业生态及相关岗位变革

其一,随着头部研发制造商的显现,单车成本将大幅下降。一旦低速无人车的研发企业摆脱各自为政的状态,底盘、传感器和算法中枢的供应商也将进行标准化生产,有利于提升生产线的自动化程度,实现降本增效。

其二,物流行业将从低门槛的劳动密集型行业,转型为高壁垒的技术密集型行业,并引发人员的职能转变。

在长期的人机协同阶段,物流一线实操人员仍是重要的运营资源。美团无人车配送中心产品总监李达告诉,随着无人配送车的大规模使用,对车辆运维人员的需求会大大提升,部分纯体力劳动的配送员将有机会转化为技术工人。

趋势三:创业窗口即将结束,行业格局正在形成

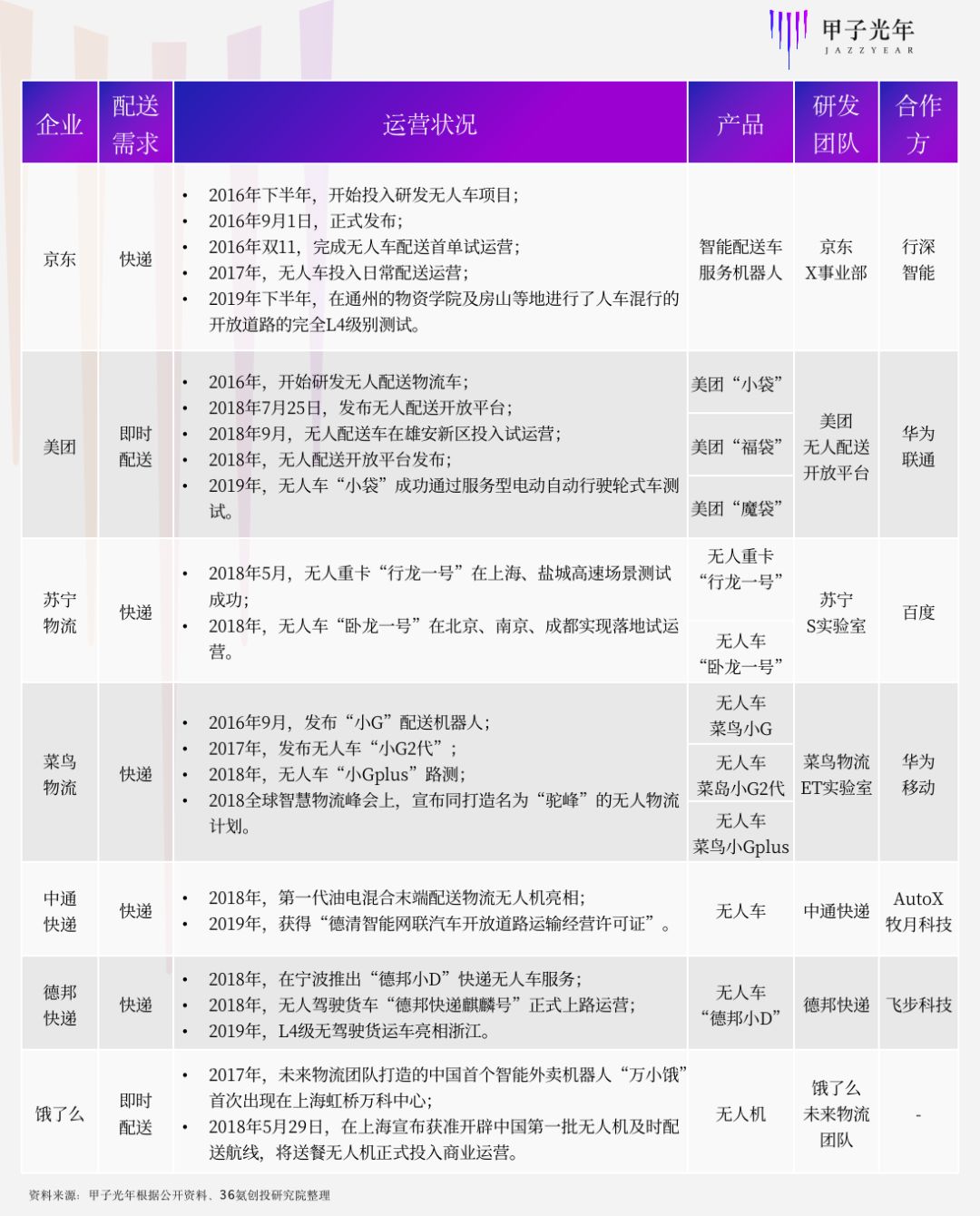

2016年,各大电商、即时配送巨头就已早早入局:京东X事业部联合行深智能完成无人配送车首单试运营;美团无人配送开放平台联合华为、联通启动了无人车研发项目;菜鸟物流ET实验室则联合华为、移动发布“小G“配送机器人;苏宁物流、中通快递、德邦快递和饿了么也紧随其后陆续发布了自研的无人小车。

? 从全球来看,这个赛道上已汇集了一批商业化落地的先行者:Nuro.ai、Starship、Auto X、智行者、新石器、云迹科技、真机智能、擘朗智能、普渡科技、诗航智能、小狮科技等创业公司,以及亚马逊、苏宁、美团、京东、菜鸟、中通、德邦等大型企业。

随着IoT、5G、云计算、AI等技术基础设施的完善,以及国家推动物流行业供给侧改革的产业政策逐渐落实,智能化的物流管理系统和诸如无人车等硬件装备也将迎来新的春天。

据估算,无人配送总体市场规模至少在3040亿-5090亿之间,其中,室外慢速无人车的市场空间约为1740-2610亿元。眼下众多无人车企业涌入市场,是否会掀起新一轮的创业潮?

前投资人、易咖智车CEO舒亮告诉,低速无人配送小车赛道的入局窗口期可能不会延续太久了,“在2020年末还未进入的创业公司,留给他们的机会可能就只存在于一些很细分的场景中了。”

太阳底下无新事,总是当火车驶到眼前,人们才意识到马车的时代已经过去。