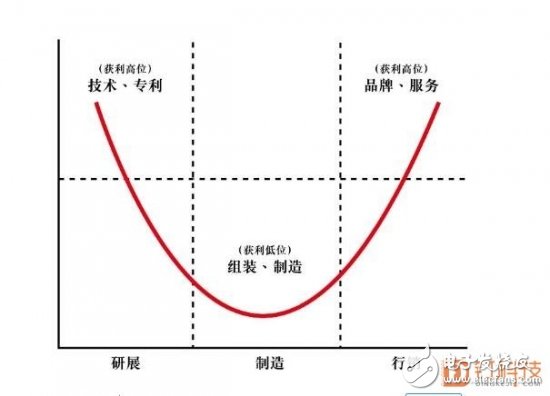

宏碁集团创办人施振荣先生,在1992年为了“再造宏碁”提出了有名的“微笑曲线”(SmilingCurve)理论。这一理论认为,价值最丰厚的区域集中在价值链的两端——技术、研发和品牌、市场,组装、制造处于曲线底部位置,也即利润水平最低的位置。

在制造能力上,中国已经强到没有对手。中国生产了全球60%的水泥,45%的钢铁,50%的玻璃,25%的汽车,40%的船舶,70%的智能手机,90%的笔记本电脑,80%的空调,65%的冰箱……

但正如“微笑曲线”中所揭示的那样,组装、制造只处于价值链的谷底,如果缺乏核心技术和市场品牌能力,在消耗大量人力、物力资源后,制造企业也只能获取微博的利润,客观上只能“为他人作嫁衣裳”。

中国彩电业(整机企业)虽然在近5年来实现了技术和市场的大幅突破,但在规模和市场覆盖不断提升的同时,利润水平却在不断走低,并没有彻底从“微笑曲线”的谷底走出来。

钉科技注意到,2012年,国内六大彩电企业利润率还在3%左右,但近五年来这一数据不断下滑,2017年利润率仅有1%左右。

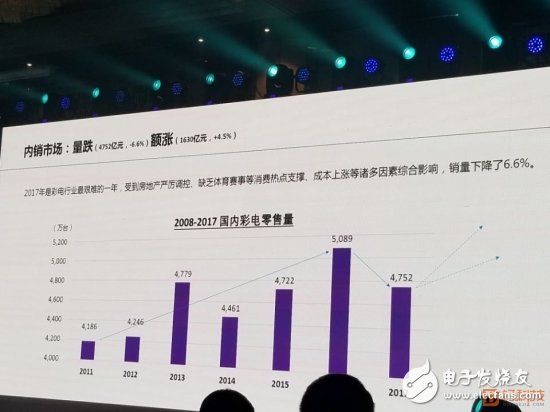

奥维云网数据显示,2017年中国彩电市场零售量规模为4752万台,同比下降6.6%;零售额规模1630亿元,同比增长4.5%。

如果以零售额1630亿元、利润率1%计算,彩电整机行业整体利润仅有16.3亿元。要知道,目前彩电整机市场参与竞争的品牌(含互联网品牌)合计超过20家,平均下来每家利润不到1亿元。而实际上,行业利润不可能均分,头部品牌会占据行业大部分利润份额,绝大多数品牌将处于微利或者亏损状态。

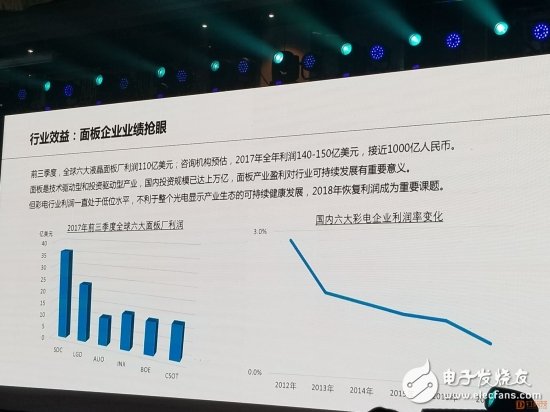

彩电整机企业不赚钱,让不少品牌步履维艰,一些互联网品牌甚至直接退市。但整机企业的艰难,并不意味着产业链整体困顿。实际上,处于产业链上游的面板企业,2017年赚得盆满钵满。

据钉科技了解,液晶面板从2016年3月-4月开始涨价,持续了14个月,部分尺寸峰值月份价格涨幅高达90%,整体也达到了40%。

面板的涨价也传导到整机市场。钉科技注意到,2017年液晶电视价格涨幅为12%,均价从年初的3200元上涨到年底的3500元。不过很明显,彩电整机的涨幅并没有面板涨幅那么大。

从利润来看,面板企业的日子非常富足。2017年前三季度,全球六大液晶面板厂利润达到110亿美元,咨询机构预估,2017年全年利润将达到140亿美元-150亿美元,接近1000亿人民币!

彩电整机全行业利润不足20亿元,六大面板企业利润总额近1000亿元,面板企业利润是整机企业利润的50倍!

彩电业要可持续、健康发展,不能让面板企业独美,彩电整机企业必须尽快提升利润水平。产经观察家、钉科技创始人丁少将认为,彩电企业要提升盈利能力,需要注意以下五点:

一是理性竞争。在利润率本就很低的状况下,坚决杜绝简单粗暴的价格战,不走“牺牲利润换市场”的老路,避免损人不利己。

二是着力高端。重点布局55寸、65寸以上的大尺寸高端市场,加快新型显示技术的升级换代,加快产品结构调整,提升单品的利润空间。

三是联合上游。面板是重资产行业,整机企业可以实时通过自建、参股等方式加强与上游的联合,增强产业预警和风险控制能力。

四是拓宽盈利模式。基于智能电视普及现状,彩电整机企业要从单纯的硬件盈利模式发展为软硬一体的盈利模式,增加OTT端的运营收入。

五是扩张海外市场。国内市场已基本饱和,要发展增量市场重心可向海外倾斜。需要注意的是,OEM的方式依然是只有规模缺少利润,应加强自主品牌的全球化布局,提升品牌溢价水平。

“微笑曲线”对于当下的彩电整机企业来说是可怕的,但只要坚持技术创新,坚持发展自主品牌,同时行业形成相对一致的行动目标,那么走出“微笑曲线”的谷底,占领曲线两端的价值高地,并非不可能。