根据CINNO Research 产业研究对整体半导体供应链的调查,日本与韩国对于第二次世界大战强制征用民工的问题无法达到共识以及妥善的处理,日本政府将祭出一连串的出口管制措施:第一阶段为开始将对韩国企业实施半导体与OLED面板材料的出口限制,过去日本出口关键材料至韩国企业均享有一次性申请出口的便利性将不复存在。自7月4日开始,日本相关材料供货商必须逐笔订单提出申请出口许可,然而出口许可的申请、审查到核准大约需要90天的时间;第二阶段则是日本政府计划自八月份起将韩国自日本27个友善出口国的白名单行列,已经造成韩国半导体厂商以及OLED面板制造商的震撼以及潜在半导体供应链的断链危机。

而目前受到影响的材料为氟聚酰亚胺(Fluorinated Polyimides)、光刻胶(Photo Resist)和蚀刻气体中的高纯度含氟化氢(High-Purity Hydrogen Fluoride)等三个重要的品项,而根据我们从供应链访谈的信息,以产量而言日本厂商在含氟聚酰亚胺、光刻胶和高纯度氟化氢占全球市场领先地位,以光刻胶来说日本主要供货商为信越化学工业、JSR、东京应化工业、富士电子材料,而高纯度氟化氢的日本主要供货商为森田化工、昭和电工以及Stella Chemifa等,据了解其他国家业者在质量可靠度以及供货稳定度上跟日本厂商比仍有很大的一段差距,也因此日本虽然在半导体制造端的市场影响性持续衰减,但在关键的半导体材料掌握能力仍属世界一流。

对于半导体产业的影响面来分析,目前三星与海力士在光刻胶以及蚀刻气体高纯度氟化氢的库存量均小于2.5个月,因此若考虑从7月4日起起限制出口时间加上90天的出口申请与审查期,以及这两个关键材料其他厂商的可取代性极低,半导体制程的精密度以及对于材料认证的严谨要求也让半导体厂商无法轻易变换制程或是替换供货商,如此一来若不能及时解决两国之间的纷争,停产的风险将会快速攀升。

?

三星与海力士短期内若有停产风险的话,以这两家公司的产品组合来看,第一个最有潜在影响性的是存储器产品DRAM和NAND Flash,而由于这一部分有可能受惠的厂商将多属于非韩国体系的DRAM和NAND Flash供货商例如美光(厂房位于美国、日本、新加坡和***)、东芝和西部数据(厂房位于日本)等这些位于美国和日本的储存器厂商;指纹识别芯片则是几乎都在台积电、联电投单,影响也甚微;至于面板驱动芯片的话,LCD显示屏的驱动芯片和手机用TDDI的产能多半在台积电、联电、力积电(力晶+巨晶)和世界先进,这部分对产业影响也不高,而唯独在OLED驱动芯片上,由于三星OLED面板的市占率达到85%以上,而三星OLED面板的驱动芯片又是使用自己家设计并在自己晶圆厂生产,因此这部分若是受到停产风险的冲击,直接的影响便是三星OLED面板出货不顺,对于今年下半年搭载三星OLED面板的旗舰机种出货动能恐有风险,这部分的替代性上将是其他OLED面板厂以及驱动芯片厂的一个切入点,我们认为将有助于京东方、维信诺、天马等目前已箭在弦上的OLED面板厂商加速导入进入一线手机品牌或是提升原有市占率的机会,此举也将有助于带动配合的OLED驱动芯片业者如联咏、瑞鼎等加速认证过程。

长期而言,由于全球半导体供应链在全球外布局势动荡下显得脆弱,以本次的案例来看,韩国多年来在OLED显示屏以及半导体市占率虽然位居全球领先地位,但关键零组件却掌握在其他国家,生产与出货的生死大权竟无法自己掌握,也因此其他拥有半导体产业聚落的国家也开始认真思考逐步实现关键零组件国产化以及生产本土化的过程,来降低运营的风险。短起内,虽然日商在氟聚酰亚胺、高纯度氟化氢几乎呈现垄断的现象,但在光刻胶部分则是可以有其他厂商替代的空间存在,也因此我们认为此次事件将加速半导体厂对于非日本体系的半导体材料公司更为开放的认证态度,也潜在的提升中国大陆发展半导体材料的空间。

?

三星与海力士为韩国半导体业的航空母舰,其工艺技术代表了韩国半导体业在国际间的竞争力,而三星与海力士在存储产业的实力积累早已奠定了领头羊的地位。

?

以目前正在运行的产线分布来观察,三星有五座12吋的DRAM产线(全数位于韩国本土)、四座12吋的NAND Flash(三处位于韩国本土,一座位于中国西安),晶圆代工上则有一座8吋产线(位于韩国本土)以及3座12吋产线(一座位于美国德州);海力士的部分则是有三座12吋的DRAM产线(一处位于中国无锡)、四座12吋的NAND Flash产线(全数位于韩国本土)和一座8吋的晶圆代工产线(位于韩国本土);东部高科和Magnachip则是分别拥有两座位于韩国本土的8吋晶圆代工产线。

?

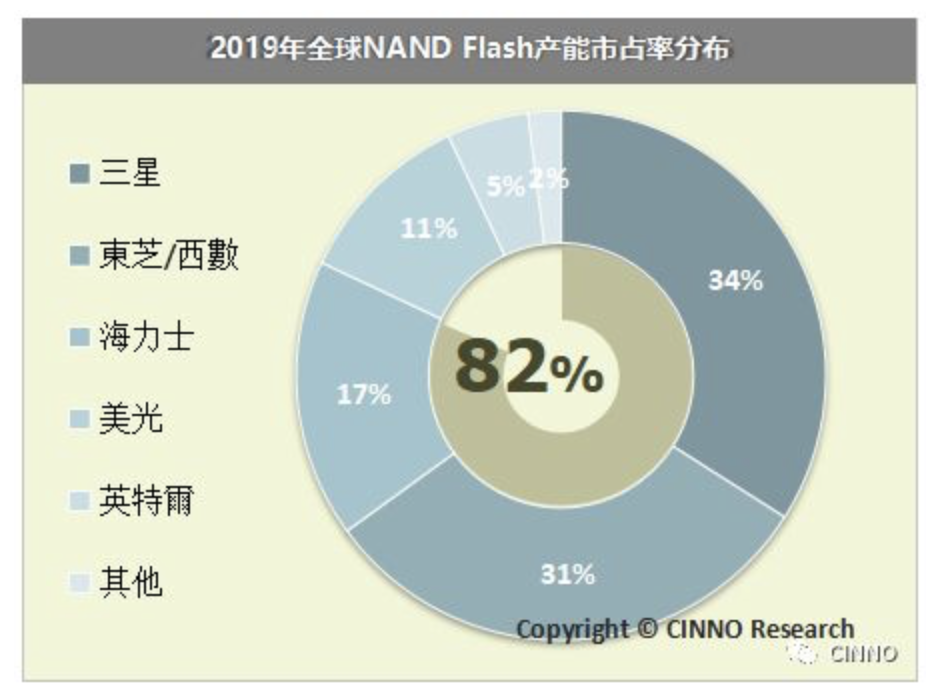

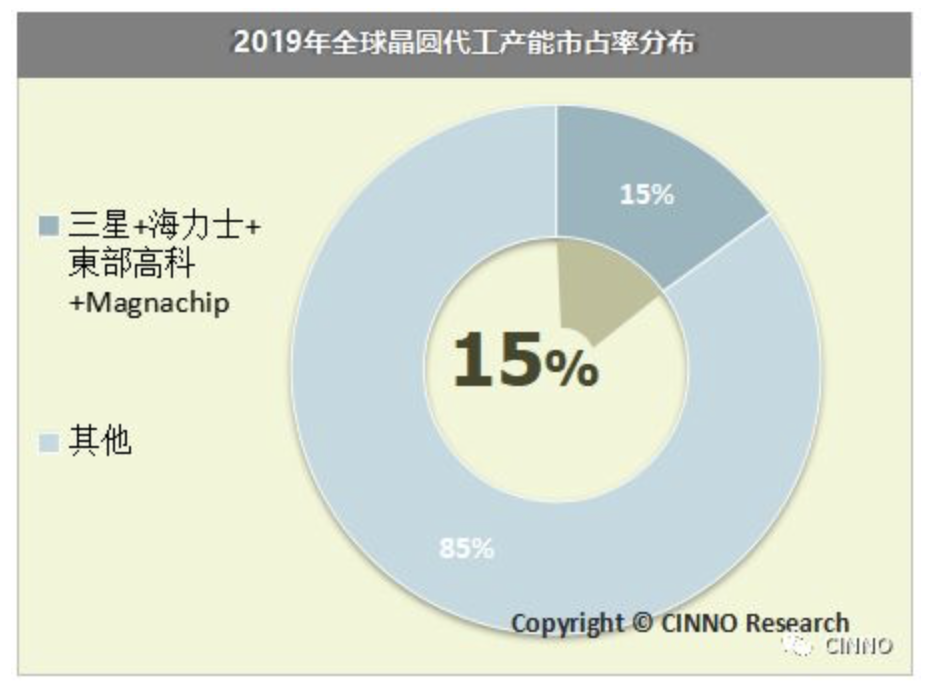

在全球的半导体竞争上,三星与海力士合计席卷了将近全球60%的DRAM产能与50%的NAND Flash产能,在晶圆代工领域,三星、海力士、东部高科和Magnachip则是约略拿下15%的市场占有率,同样也是不可小觑。

?

此次日本限制出口的策略对于短期内集成电路特别是存储产业的影响将相对轻微,最主要的原因在于各家存储器大厂目前包含DRAM, NAND Flash在内的库存均超过三个月,若加入通路客户以及材半成品的库存含量则超过六个月以上的水平,库存水位处于一个历史高档的状态,因此短期内对于半导体产业结构要有立即的反转是极为困难的。

但对于存储产业来说,六月底东芝/西数电子位于日本的NAND Flash厂房出现跳电的事件,在产线要在7月15日才能完全正常复工的情况下,估计约莫有将近一个月的NAND Flash产能损失,若把此次日本限制关键半导体材料输往韩国的影响性以及从年初以来各家存储器厂商纷纷加快减产的速度与扩大减产的规模,将有机会自今年第四季起大幅降低存储器库存水位,将有助于存储产业严重供过于求的情况在明年可望获得好转。