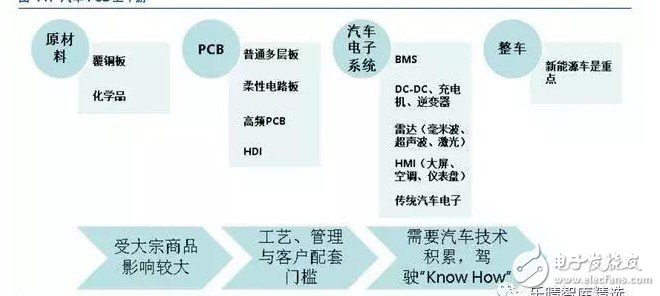

汽车电子的普及将促使汽车PCB(印刷电路板)量价齐升。近年汽车电气化、电子化趋势明显,而PCB在汽车电子系统中几乎无处不在。

分析师:陆洲

▌新能源车及智能驾驶组件将大幅提升汽车PCB价值

近年汽车电气化、电子化的趋势越发明显。作为电子产品的骨架,PCB制造在汽车供应链中的重要性也与日俱增。相对于传统燃油车,新能源车增加的充电、储能、配电和电压转换设备,将给PCB带来大量新的应用场景。

同时,尽管L4以上的自动驾驶在短时间内无法量产,多种智能驾驶组件的逐渐渗透将给高端高频PCB在汽车上的应用带来快速的发展机会。

PCB应用大户:新能源车

根据我们的测算,仅在动力总成及传动领域,电动车上PCB的单车价值量就高达800元左右,是传统车该领域PCB价值的20倍。

电动车新增的需求主要来自于动力总成相关设备—车载充电机、电池管理系统(BMS)、电压转换系统(DC-DC、逆变器等)以及其他高压、低压器件。

新能源汽车所包含的大量高压、大功率器件,如IGBT、MOSFET等对散热都有较高要求,使得PCB的布置不能太密,进一步加大了新能源车PCB的用量。

每辆新能源车上,仅上述几种设备所需的PCB板合计就达到0.8平方米左右。

而一辆电子化程度中等的燃油车全车所需要的PCB合计仅为0.43平方米左右。在传统燃油车的内燃机以及传统系统中,PCB的用量很少,合计仅为0.04平方米左右。

汽车毫米波雷达是高端PCB推广的重要推手

智能驾驶器件中,毫米波雷达必须使用高频PCB制造。而高频PCB的单价是普通PCB的数倍,单车毫米波雷达PCB价值量可达百元。

汽车毫米波雷达主要采用24GHz和77~79GHz两个频段,频率远高于一般电路的使用场景。

高频电路的特性决定了从高频PCB的关键原材料——覆铜板到PCB的制造环节的要求都远高于一般PCB:

高频电路的传输易损耗性决定了PCB覆铜板必须使用PTFE等特殊基材。

高频覆铜板的难加工性决定了高频PCB的加工环节附加值高。

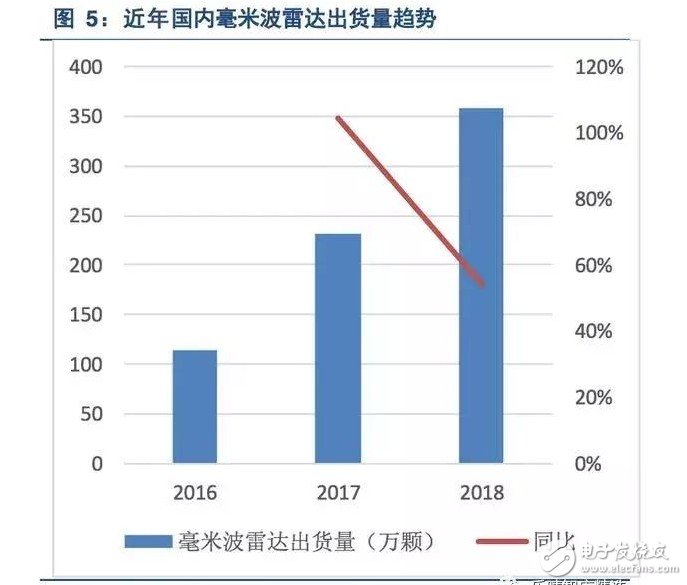

国内毫米波雷达的应用持续高增长,2018年同比增长约54%。根据佐思产业研究的测算,2018年国内毫米波雷达出货量达到了358万颗。

一般装备了ADAS功能的车辆需要2-7颗毫米波雷达,因此2018年毫米波雷达的国内产量约等价于装备了72万辆车,渗透率在3%左右。

其中,国内77GHz毫米波雷达在2018年的出货量首次超过24GHz,成为主流。而77GHz由于其频率更高的原因,对PCB的要求更高。

汽车PCB将量价齐升,远超行业增速

根据我们的测算,装配了毫米波雷达和中控大屏的新能源车单车PCB用量将达到1.24平方米,价值1281元,是未装备以上配置的传统燃油车的3.6倍。

PCB单车价值量提升的主要推动力包括:

新能源汽车的普及

智能驾驶设备,尤其是毫米波雷达的应用

人机交互系统的完善

在新能源车推动下,汽车PCB市场将迎来长期稳定增长。

中国新能源乘用车的产销量在未来数年内仍将保持快速增长,预计2018-2025年CAGR将为40%左右。国内新能源乘用车2018年销量突破100万辆,预计到2020年将突破250万辆,到2025年接近1200万辆,市占率超过40%。

毫米波雷达是实现智能驾驶,以至自动驾驶目标的重要传感设备,与其他传感器相比优势明显。

毫米波雷达的成本远低于激光雷达,而其量程和对环境的适配性能远好于摄像头。

尽管2018年国内毫米波雷达的渗透率仅为3%,这一比例在未来数年间将快速上升。我们预计到2025年将达到34%。

除以上几点之外,汽车产品所需面临的复杂多变的使用环境也使得汽车PCB对性能、可靠性的要求远高于一般消费电子所用PCB产品。

较高的要求使得汽车PCB对生产良率的要求高于一般PCB。同时汽车PCB对钻孔、蚀刻等工艺环节的要求都较高,加上设计、试验验证的附加值,产品单价高于一般PCB。

我们预测汽车PCB的单车平均价值将从2018年的464元上升到2025年的850元,期间CAGR为9%。

按国内乘用车总销量长期CAGR=2%,新能源车2018-2025年同比增速从60%逐渐缩小到30%,保守估计国内汽车PCB市场将从2018年的109亿元上升到2025年的241亿元,期间CAGR为12%。

考虑到国内PCB厂商很多产品实际是匹配在海外销售的车辆,实际国内汽车PCB市场增速还将更快。

预计到2025年,全球汽车PCB市场将达到583亿元。

▌中国PCB公司汽车业务初具规模,增速可观

多家PCB厂商主要营收增量来自汽车板

近年,A股上市PCB厂商的汽车业务占比有了明显提升,出现了一批汽车业务占比超过25%,且汽车业务占到营收增量大部分的PCB厂商。

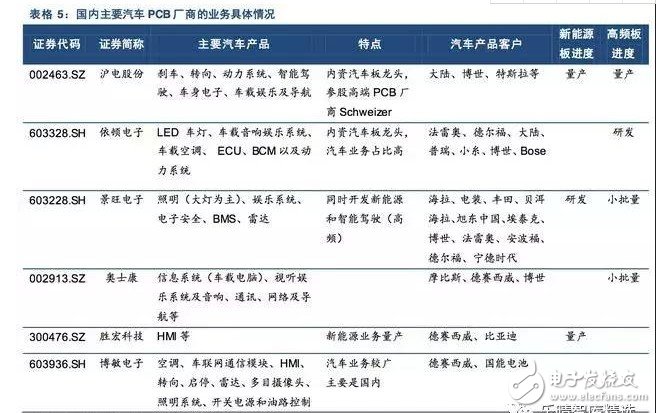

从汽车业务的绝对数量来看,沪电股份和依顿电子预计2018年的汽车业务收入均超过13亿元,上市公司中汽车PCB业务达到5亿元的有5家,比2017年多出2家。其中沪电股份2017年位列全球汽车PCB业务第10名左右。

2018年汽车PCB业务前6名A股上市企业的业务总和达到53亿元,同比大增32.7%,增速比2017年的29.1%继续扩大。其中汽车业务增速较快的包括奥士康、博敏电子、胜宏科技和景旺电子。

2018年汽车PCB业务前6名A股上市企业的合计汽车业务占合计营收的23.9%,占比比2017年的22.1%有明显提升,持续远高于市场。而根据电子行业咨询机构Prismark的统计,全球汽车PCB合计占全部PCB应用的10%左右。

从汽车业务增量对总营收增量的贡献率上看,2018年A股汽车PCB前6家的合计贡献率为31.1%,明显高于全球主要PCB厂商的水平。

其中伊顿电子的全部新增营收均由汽车业务贡献(其他业务收缩),汽车业务对奥士康和沪电股份营收增长的贡献率也分别达到了79%和29%。

中国PCB企业汽车业务布局完善

国内主要PCB厂商在汽车信息娱乐、照明、动力总成和底盘(转向、制动)等领域已经布局较为完善,多家企业进入了法雷奥、德尔福、大陆、电装、普瑞(均胜电子)和德赛西威等主流Tier1客户的供应链体系。

在新能源汽车和毫米波雷达专用的PCB领域,国内厂商暂时没有形成规模,与Schweizer、敬鹏等国际领先企业相比有一定差距。但是近年也有了一定的突破,主要体现在:

沪电股份通过参股Schweizer获得了新能源汽车动力总成PCB和毫米波雷达高频PCB的生产能力,多个项目已经步入量产;景旺电子、奥士康的高频PCB开始小批量供货,依顿电子正在与下游合作开发;胜宏科技的BMSPCB产品匹配比亚迪,已经量产;景旺电子的BMSPCB产品匹配宁德时代,正在开发。

汽车PCB企业竞争格局好于下游

相比下游,国产PCB企业在汽车行业继续突破的机会较大。

汽车PCB制造环节不直接涉及中国企业并不擅长且积累经验较难的行驶控制领域。

PCB厂商一般属于汽车二级或三级供应商(Tier2或Tier3),仅直接供货给系统供应商(Tier1),更侧重于制造。而Tier1需要承担大量的设计与验证工作。

汽车电子验证工作需要完备考虑,精妙设计试验,并充分验证每个子系统在各种极端情形(极端工况、温度、湿度以及振动环境的排列组合)下的运作情况,对供应商在汽车行驶本身的知识、技术上的积累要求极高。

涉及智能驾驶的汽车电子Tier1环节目前的市场集中度较高,主要参与者仅有博世、大陆和日本电装等汽车零部件传统全球巨头,中国厂商能够涉及的仅有BMS(均胜电子等)、TPMS(保隆科技等)以及HMI(德赛西威等)等部分业务,且价值量有限。

相比芯片领域,PCB领域中国企业与国际先进水平的差距较小。目前大多数汽车芯片均由NXP、英飞凌和瑞萨半导体等全球巨头垄断,中国芯片厂商的份额极为有限。

PCB下游(如PCBA业务)同时作为芯片厂商的下游和跨国Tier1(有时是整车厂)的上游,势必要受到强势供应商和强势客户的挤压,议价能力有限。

汽车PCB企业经营业周期优于上下游

对比汽车电子产业链各环节2017年底以来的净营业周期,我们发现汽车PCB公司的净营业周期在各环节中仅高于整车,明显优于其他零部件环节,也明显优于汽车PCB业务很少的PCB厂商。

PCB行业通常现金流压力比较大。因此,这些偏向汽车业务的PCB公司较好的经营业周期说明他们在行业中无论是横向竞争力还是纵向议价能力都有一定保证。

PCB生产向国内转移,汽车PCB将步后尘

新世纪以来PCB生产从美欧日向国内转移的趋势明显。

我们认为汽车PCB,尤其是高端PCB未来也将向国内转移,国产厂商机会较大。

2000年中国大陆的PCB产值仅占全球的8.1%,而到了2017年该比例已经达到50.5%,中国成为了全球PCB生产的绝对主力。

汽车PCB与传统的PCB业务一样,目前仍被美资、日资和台资企业主导。汽车PCB销售额较高的公司包括台资的敬鹏、健鼎,美资的迅达(TTMTech.),以及日资的CMK、明幸(MEIKO)和旗胜等。汽车业务占比较高且新能源和高频板业务较多的主要是敬鹏和迅达。

高端汽车板领先的厂商主要是德国Schweizer。A股上市的6家主要汽车PCB厂商的合计市场份额为12.3%,沪电股份与伊顿电子的份额各为2.5%左右。我们推测全部A股及内资汽车PCB厂商的合计市场份额为20%左右。

由于多数下游汽车Tier1厂商目前的产能尚在发达国家,汽车PCB国内产值在全球的份额低于普通PCB。

未来随着中国“工程师红利”的逐渐释放,将有更多的汽车Tier1产能迁入国内,国内汽车PCB的加码也将随之而来。

2018年国内PCB厂商在全球汽车行业的份额有明显提升,前6名的份额从10%提升到12%。汽车PCB行业接近垄断竞争,尚未形成寡头垄断的格局,没有厂商能左右全行业的价格。国产PCB厂商仍有很大的机会继续扩大份额。